绿城潮鸣外滩 (售楼处) 首页网站 - 绿城潮鸣·外滩销售中心 - 环境 - 户型 - 价格 - 地址 - 楼盘详情 - 配套 - 电话 - 交房时间 - 配套 - 电话 - 交房时间

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅

今年7月25日,第六批次土拍第二天,绿城以总价647190万元竞得虹口北外滩地块,溢价率46.33%,楼板价126577元/㎡,✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅装修标准6000元/㎡,创下近年来土拍最高溢价率。

若去除公共服务面积及高端人才配建,✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅可售商品住宅实际楼板价约每平米13.6万,业内预计未来售价或冲击20万/㎡。

✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅

地块位于北外滩核心区,东至现状丹徒路,✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅南至hk315-07地块和规划东余杭路,西至hk315-14地块,北至hk315-15地块和景泰大楼,与碧云北外滩直线距离仅约100米。

地块出让面积19400㎡,✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅容积率2.63。

✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅

✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅

7月29日,绿城北外滩地块出让签约后第1天,✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅项目规划设计方案公示。

✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅

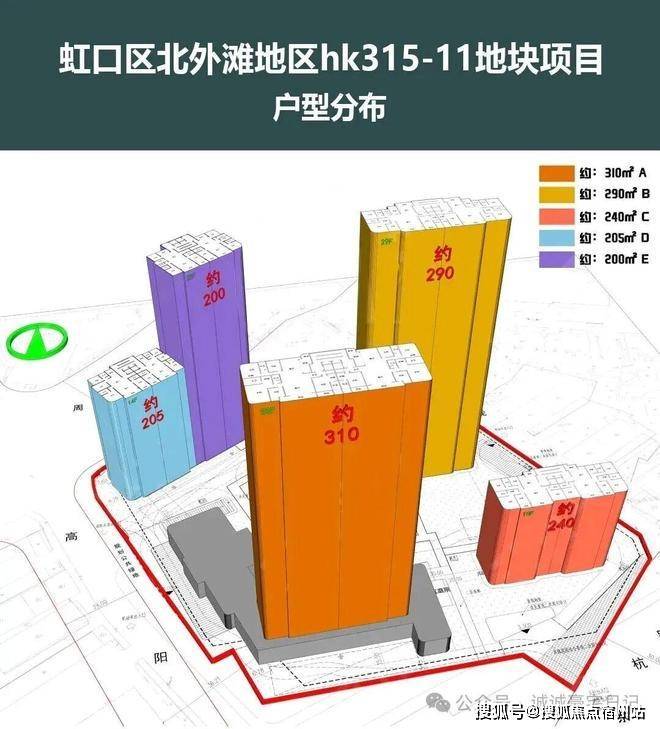

根据项目规划设计方案,✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅项目拟建4栋10-29层高层住宅。

1号楼为10F高层住宅,一层局部架空;

2号楼为28F超高层住宅,一层架空,及其小区配套用房;

3号楼为29F超高层住宅,一层架空;

4号楼分别为14F高层住宅、一层人才房;25F超高层住宅,✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅一层中间户以及西区居委会;三层中间户人才房;

各楼栋之间有连廊相接。

社区内配建四个下沉庭院与风雨连廊✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅贯通每栋住宅楼。社区为全人车分流。

✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅

✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅

✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅

户型图过程稿:✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅

✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅

✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅

✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅

✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅

✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅

今年“金九银十”没有来,整体市场也并没有那么糟糕。

从供需两端来看,30个重点城市10月的供应环比近乎“腰斩”,但成交却比9月微增2%。在供应大幅度下降的情况下整体市场成交还能与9月持平,甚至略有增长,这说明市场需求还是有的。

市场需求“增”在哪里?

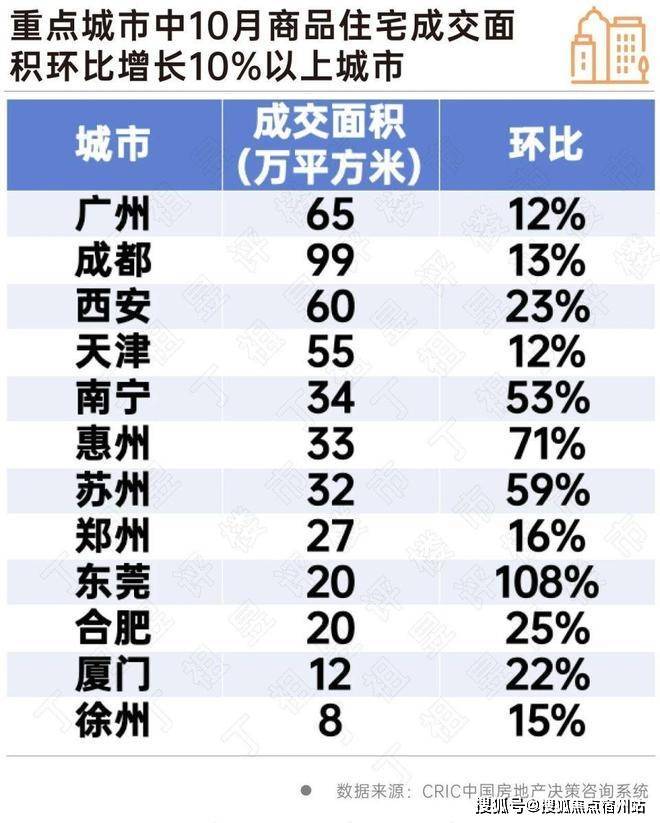

广州、成都、西安、天津、苏州等城市10月新房成交环比增长都在10%以上。

进一步对比9月和10月数据来看,30城中有14个城市已经连续两个月新房成交环比增长,其中广州、西安、厦门、惠州连续两个月保持10%以上增长。

整体市场正在缩量,但在缩量中,仍有不少城市、板块存在一定的机会,如何把握这些结构性机会是重点。

9月没有“金九”,10月也没有“银十”,市场“唱衰”严重。但从数据来看,市场并没有那么差。

首先从整体来看,当前市场正处于一个“缩量”的过程,自2022年起,整体市场已经历近4年的规模缩量。未来很长一段时间,几乎不会再回到2020年至2021年最高点。这已成为行业共识。

其次,房地产市场的“缩量”不会无限制持续下去。从城镇化、城市更新、住房改善等各类测算模型结果来看,我国年均新房增量需求大约为8.8亿平方米上下。

需要注意的是,在2020年土储类专项债暂停发放后,全国土地市场经历了4年多的规模缩量,这个时间早于新房市场“缩量”的时间。

当前行业新增供给已经调整到了较为合适的体量。更多的去库存任务,将聚焦在存量商品房收购和闲置土地回收方面。

基于此,不能单纯用以往“高歌猛进”时期的市场逻辑来判断当下的市场。

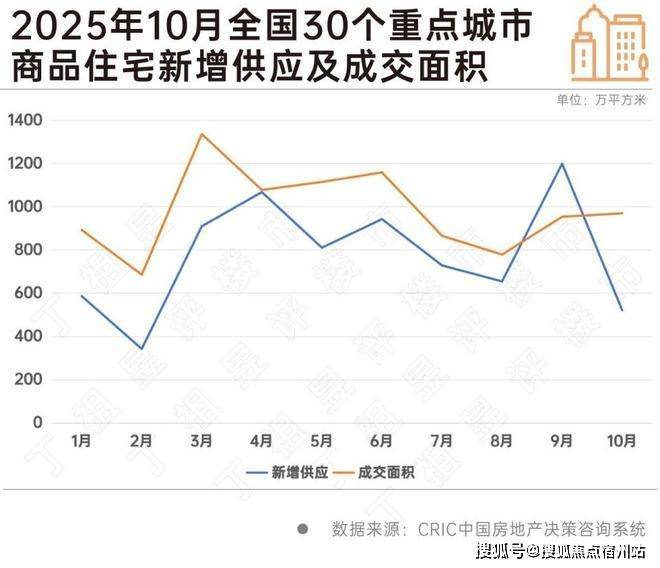

从2025年10月的供需情况来看,30个重点城市新增供应522万平方米,绝对量为年内次低,仅略高于2025年2月,包括一线城市和二三线热点城市在内的各个城市供应环比近乎“全线飘绿”。

在供应大幅度下降的情况下,30个重点城市成交面积为970万平方米,较9月环比微增2%。

通常来说,供应量下降会对成交量形成约束,2025年10月供应量“腰斩”,成交量却上升,这说明目前市场需求还是有的,市场存在结构性机会。

聚焦到具体城市来看,2025年10月30个重点城市中有20个城市商品住宅成交面积环比增长。

其中有12个环比增长在10%以上,分别为广州、成都、西安、天津、南宁、惠州、苏州、郑州、东莞、合肥、厦门、徐州。其中东莞、惠州、南宁、苏州环比增幅均在50%以上,主要源于前期基数过低,以及当地“以价换量”项目集中备案所致。

在10月商品住宅成交面积保持增长的城市中,青岛同比逆势增长22%,前10月累计同比亦增长5%,展现出较强的市场抗风险能力。

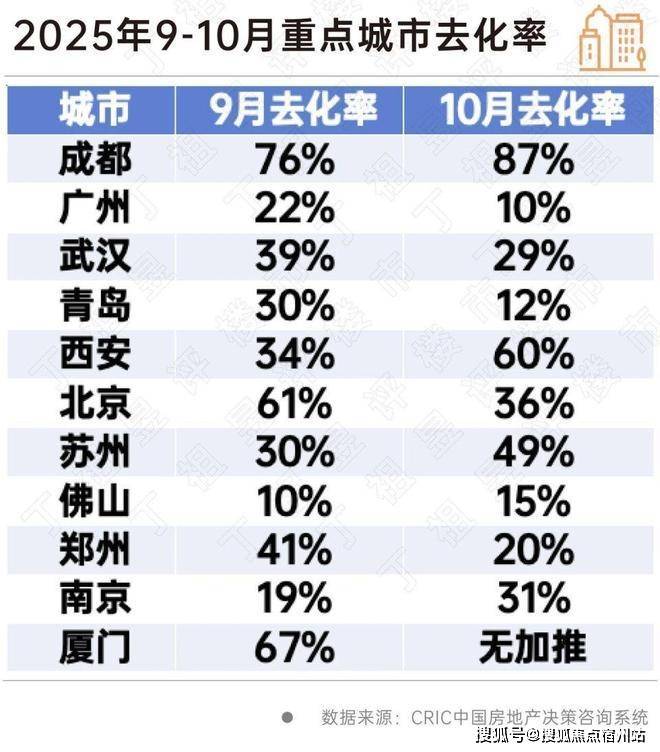

对比9月数据来看,30个重点城市中有14个城市连续两月保持环比增长,分别为成都、广州、武汉、青岛、西安、北京、惠州、苏州、佛山、郑州、济南、南京、宁波、厦门。其中,广州、西安、厦门、惠州连续两个月保持10%以上增长。

结合成交量来看,武汉、青岛、西安三城连续两月维持单月50万平方米以上高体量,并连续两月保持环比增长,目前已成为稳定全国大盘的基石。

结合9月、10月去化情况来看,成交保持增长的城市大部分去化率都在10%以上,其中,成都、西安、北京、苏州、厦门去化率相对较高。

西安9月、10月不仅成交规模在50万平方米以上,环比增长连续两个月高于20%,去化率也在30%以上较高水平。

目前西安需求两头开花价格梯度明显,部分项目去化依赖降价销售,中国铁建花语博悦10月案场优惠点位由7个点扩大至12个点;万科东望国庆推出额外8个点优惠,整体认购量稳中有增,10月认购套数均在70套以上。

在成交结构上,总价200万以内的刚需刚改产品为西安市场成交主力,刚需刚改类四代宅在有效价差面前,产品优势被价格优势替代。同时,总价500万以上高改产品出现头部聚焦效应。

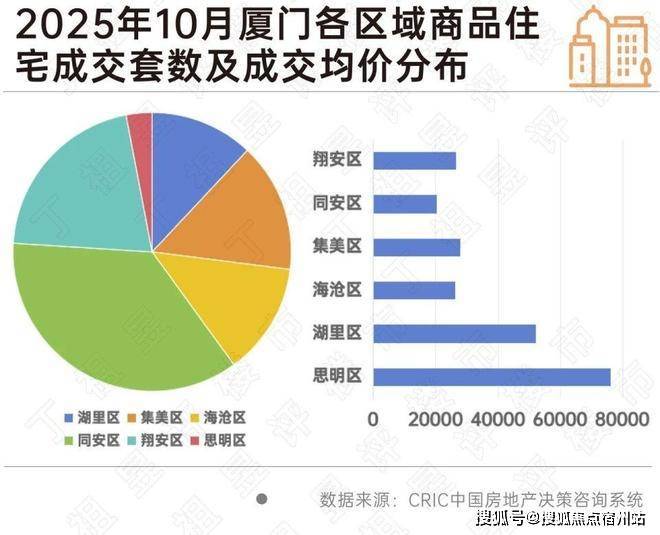

同样连续两个月保持20%以上增长的厦门同样出现明显分化的态势,区域发展阶段和市场定位差异显著,供需结构呈现"中心高价低量,边郊低价高量"的特征,10月同安区成交套数占比最高达36%,成交价格却是各区最低。同安区内中海环东雲起表现亮眼,抓住营销节点,以性价比加持成为市场的主要增长点。

整体规模一降再降,“以销定产”已成为行业共识,从当前市场来看,除了高端市场供需两热之外,西安和厦门都是凭借部分项目的极致性比价来保持连续两个月的增长。

✅✅绿城潮鸣外滩售楼处电话:400 - 882 - 4258✅✅

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。