最新消息,宝山杨行「四季隐秀」五批次正在热销中!加推建面约139-143㎡叠墅,总价约870万起!

北上海公园墅区

【四季隐秀·东玠】

最后一批收官叠墅已过会!

将推138套建面约139-143㎡叠拼户型!

过会均价63971元/㎡

四季隐秀,主城稀藏叠墅,总价仅约800万级!

四季隐秀售楼处电话:400-9975-759

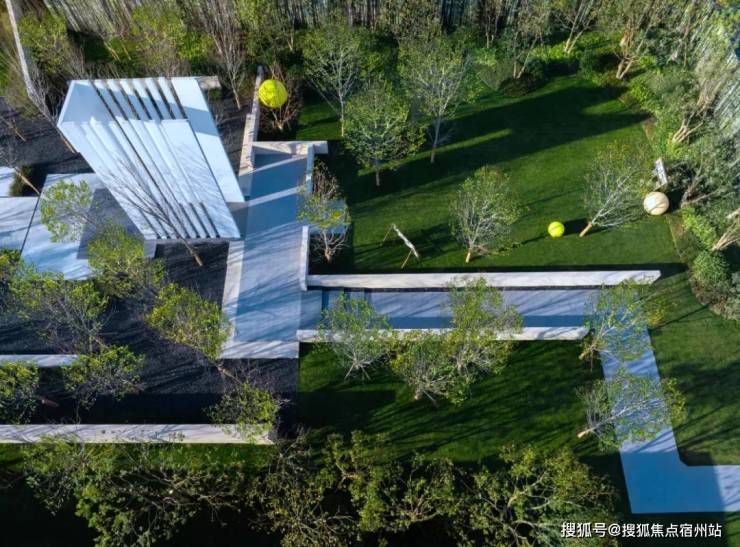

示范区实拍,仅供参考

当多数别墅仍停留在“有天有地”的初级想象。而四季隐秀,已率先完成一场居住哲学的跃升,将约6万方生态公园“私藏”为社区底色,让自然真正成为日常的背景。更以建面约1600㎡奢华会所,构筑北上海难得一见的圈层主场。

这不是常规意义上的改善,而是一次对主城墅居生活的深度解读。

1、推窗即公园,生活如度假

在上海,能与超大规模公园绿地为邻的墅区本就凤毛麟角,而四季隐秀更进一步,将家直接安放在约6万方城市公园隔壁。

项目类容积率低至约1.0,类绿地率高达约55%,真正践行“将家安在公园”的构想。

不仅小区外部与 约6万方城市公园自然过渡,四季隐秀还将这份绿意延伸到了小区,打造了公园级景观,实现真正的推窗见绿。

步入小区,率先进入眼帘的是约10米高的“精神之门”,简洁大气,仪式感扑面而来。

四季隐秀售楼处电话:400-9975-759

实景示范区照片,仅供参考

约6米高水幕的下沉式山水庭院,灵动的流水,层次丰富的空间,在自然松弛的氛围中,增添了一丝活泼的趣味。

阳光草坪,大面积的平坦开敞绿地塑造了舒适平和的氛围,小朋友可以日常在这里跑跑跳跳释放天性,周末时可以铺上餐布,搭起帐篷来一次露营。

边上的戏水池像是溪流,既有自然流水的轻快,又能在保障安全的情况下给孩子们提供嬉戏的场所。

未来的美好生活,从 约20000㎡实景示范区就能一窥究竟!

业主无需刻意追寻“公园20分钟效应”,因为在这里,推窗即是自然绿意,下楼便是公园主场。

2、会所建面超1600㎡,比市区豪宅更奢侈

“无会所,不豪宅”,四季隐秀不仅仅打造了杨行板块首个会所,更是将会所配置直接拉到与市区豪宅平级!

建面约1600㎡会所,其规模甚至超越众多市中心顶豪项目,堪称北上海改善盘中的“超规格”配置。

通过全景落地窗设计,让自然光与公园景致渗透每个角落,运动、会客、阅读皆在绿意环绕中进行。

内部更配备Matrix专业健身器械、美国BVM台球桌、静谧茶室与书屋,选材注重实用与耐久。此外,项目还创新打造MBTI主题泛会所 ,促进志趣相投的邻里交往。

架空层的空间功能极具弹性,可随时转化为儿童乐园、主题沙龙、私人宴请甚至临时办公区。

四季隐秀售楼处电话:400-9975-759

四季隐秀售楼处电话:400-9975-759

四季隐秀以约6万方公园、约1600㎡会所,重新定义主城墅居标准,堪称主城区中难得的珍藏之作。

3别墅生活,远非高层所能比拟。

它不仅是“有天有地”的物理形态,更意味着空间的立体感、功能的层次感,以及私密尊贵的生活体验。

四季隐秀以叠墅产品为载体,重塑立体生活维度,实现功能与情感的彻底分离,让每一天都如同度假般从容、开阔、自由。

宝山区杨行中心社区BSP0-0502单元09A-03东街地块(城中村改造项目——杨行镇老集镇)此前完成了地块的协议出让,用地者是上海宜为兴置业发展有限公司。

四季隐秀五大设计亮点:

第一大亮点:公园视野最大化MAX

最好的公园视野给到高层区域,同时最私密静谧的区域给到叠墅区域。

第二大亮点:67米北上海「最大」的社区大门

巨幅泛光的植物画卷大门,创造性地选用了四季植被作为大门的一部分,每次您回家,都像是从现实走进了画里。

效果图仅做示意参考

第三大亮点,20年来杨行「第一个社区会所」

“无会所不豪宅”,下沉式会所面积约1600㎡,匹配高端客户的生活需求,配备私宴厅、茶室;同时,配有健身、乒乓球等丰富的休闲运动功能。

第四大亮点,“白月光”立面,流淌的建筑美学

浅香槟金铝板点缀横向金属线条,搭配更多的玻璃窗面和玻璃栏板,在阳光下呈银灰光泽,夕阳映照下更加漂亮。

第五大亮点,隐奢治愈的隐秀系景观

突破传统手法,对标新加坡顶级度假会所和酒店,打造优雅从容、隐奢治愈的园林景观。在传统视觉享受的基础上,更加强调功能性、互动性的场景融入。

四季隐秀售楼处电话:400-9975-759

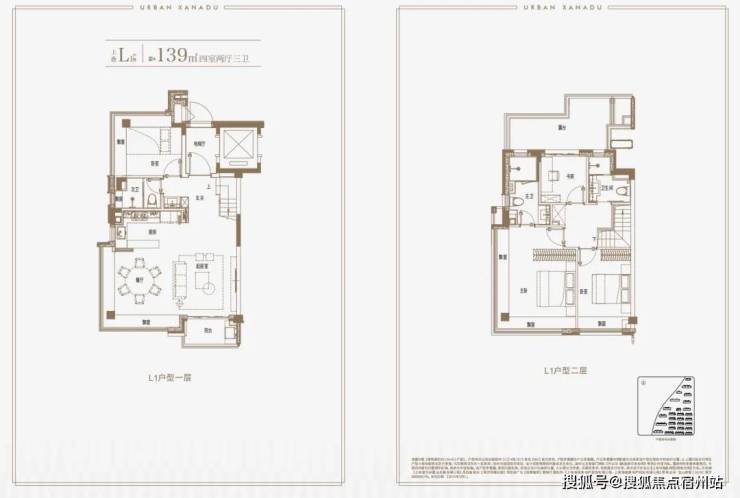

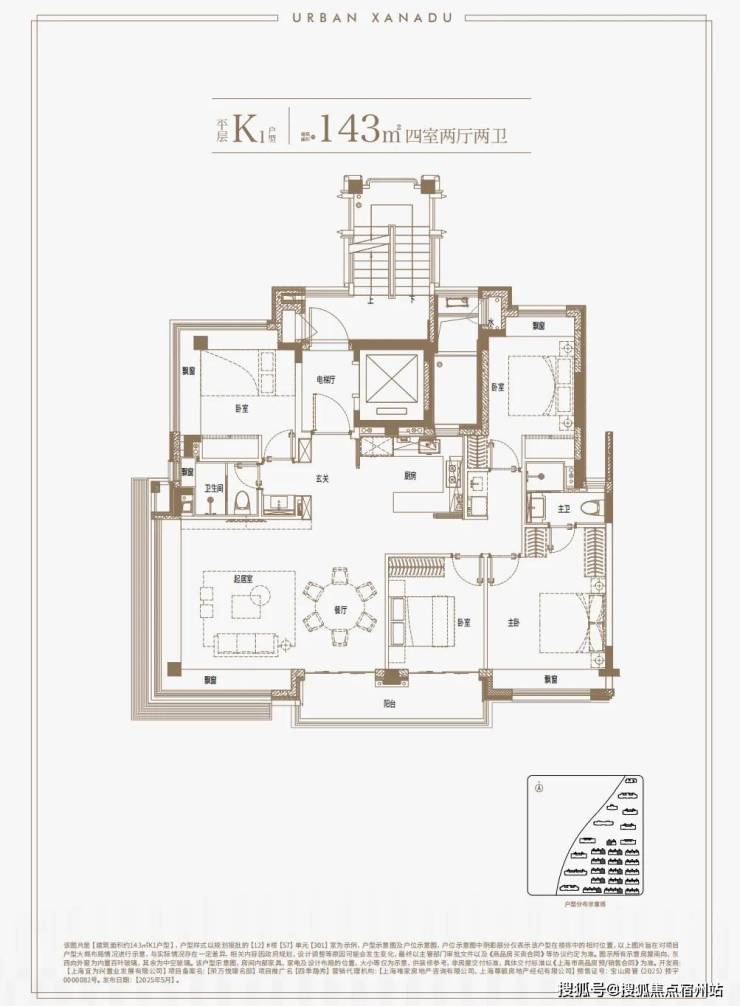

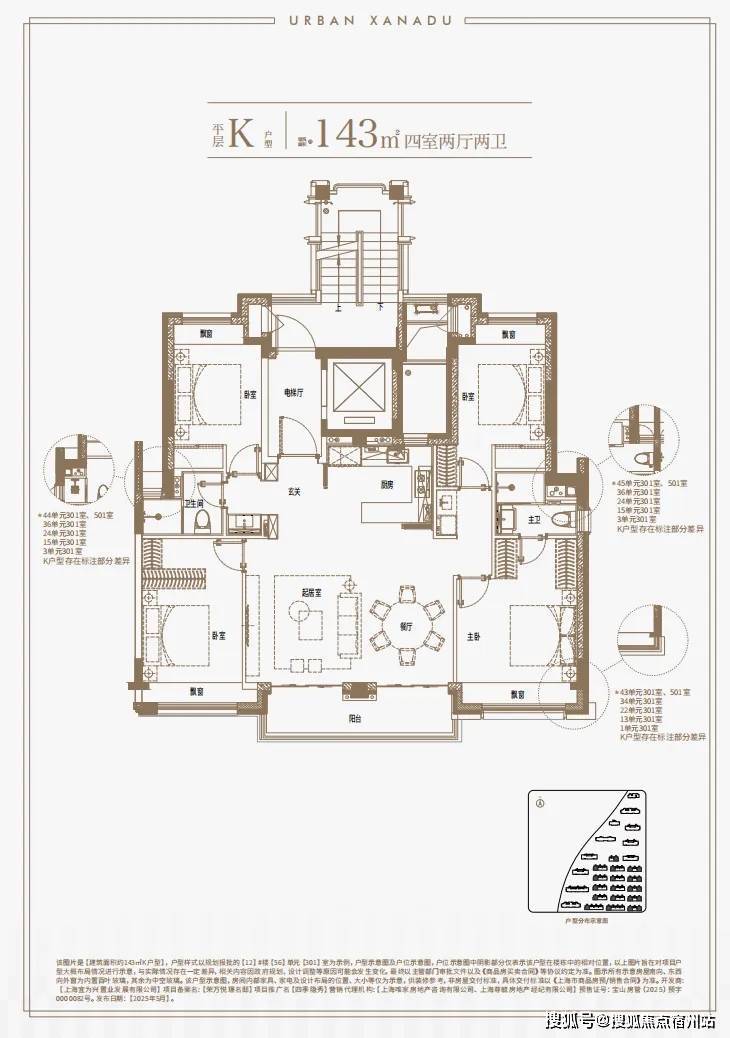

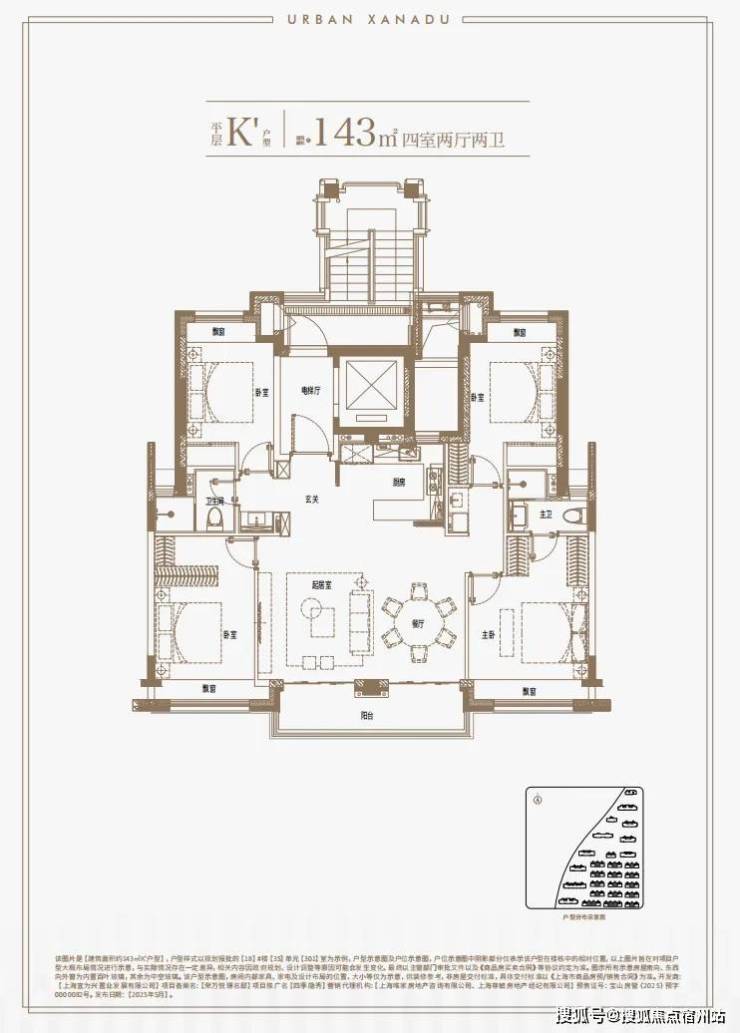

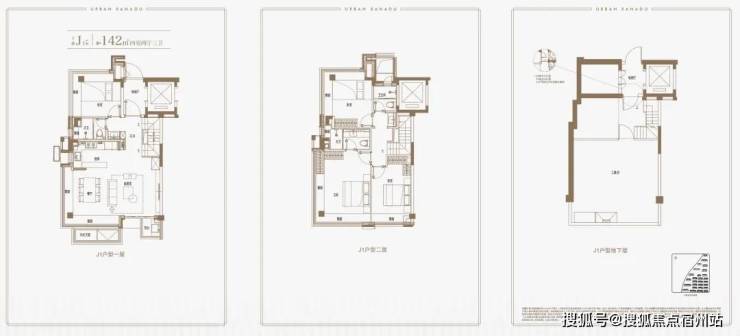

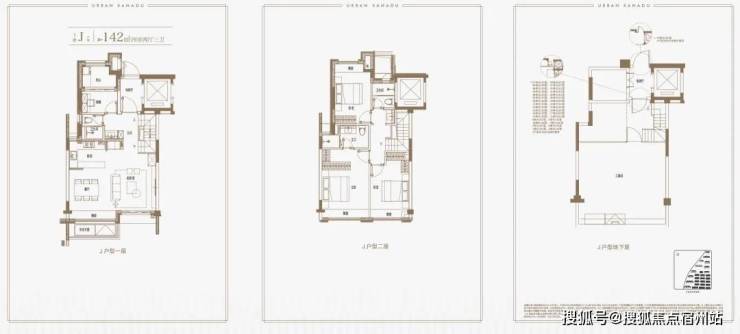

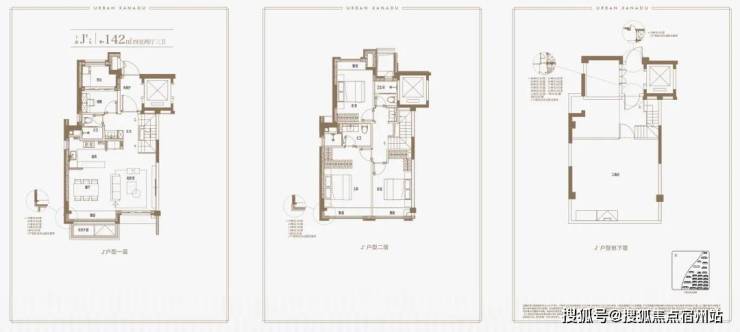

附全套户型图:

(仅作参考,实际户型图以开发商公示为准)

四季隐秀售楼处电话:400-9975-759

建面约139㎡上叠户型,三层是会客区,四层是居住区,阳台+露台+多个飘窗设计,附加空间非常大,在别墅类产品中实属罕见!

边套的餐厅、主卧和次卧,设置有多个270°全景飘窗,室内通透明亮。

叠墅概念展示间实景图

效果图

四季隐秀售楼处电话:400-9975-759

实景图如下:

四季隐秀售楼处电话:400-9975-759

项目周边配套:

交通方面, 项目位于蕰川公路东侧,距离地铁1号线宝安公路站约1.5公里,距离在建的19号线铁山路站约1.2公里,属于两不靠,出行还需电动车或共享单车短驳。

商业方面, 地块隔壁有部分商业规划,周边还有招商CITY花园城、大旻广场、丽都广场、昊耀商业广场、杨鑫邻里中心等。

教育方面, 地块一路之隔就是华东师范大学第二附属中学(宝山校区)新校区,周边另有华东师范大学附属宝杨实验学校、杨泰实验学校(北校区)、杨行中心幼儿园等,北侧还有规划中的幼儿园。

医疗方面, 地块附近有杨行镇社区卫生服务中心,为居民提供基本的医疗保健服务。另外,2020年6月16日,宝山区政府与复旦大学附属中山医院签订战略合作协议,由中山医院对吴淞医院实施全面托管,初步选址在江杨北路友谊路东南角。

公园环伺: 白沙公园(500亩城市生态运动公园,距项目约2km)、市政公园(约6万方,紧邻项目);

强民系统: 乐动力杨行体育中心(阿里旗下子公司,约2.2万方,距项目约1.5km)、文体中心(约1.1万方,项目东侧)等。

感兴趣的朋友

欢迎致电售楼处

预约咨询、参观

四季隐秀售楼处电话:400-9975-759

观点指数 2025年,我国房地产政策围绕“止跌回稳”与“高质量发展”双主线,构建起短期托底与长期转型相衔接的系统性调控体系,为行业从深度调整迈向平稳转型筑牢根基。

全年政策以两会“持续用力推动房地产市场止跌回稳”为基调开篇,通过因城施策调减限制性措施、激活刚性与改善性需求等举措精准托底市场,随后经中央政治局会议、国务院常务会议等多次部署深化,逐步形成“需求端赋能、供给端优化、保障端补位、存量端盘活”的多元发力格局。

在长期转型维度,“构建房地产发展新模式”成为贯穿全年的核心关键词,从中央城市工作会议强调的“存量提质增效”,到中央经济工作会议部署的“控增量、去库存、优供给”,政策通过优化存量商品房收购、推进城中村改造、深化住房公积金制度改革等具体举措,着力稳定房地产市场。

同时,租购并举制度持续完善与保障房供给优化并行推进,鼓励收购存量商品房转化为保障房的政策落地,既盘活了存量资产,又精准对接了民生住房需求,与二十届四中全会“推动房地产高质量发展”的战略定位形成闭环。

总体来看,2025年房地产政策既通过阶段性调控巩固了市场止跌回稳的态势,又以基础性制度改革锚定了行业高质量发展的方向,

2026年是“十五五”开局之年,12月22日至23日,全国住房城乡建设工作会议提出,2026年要确保新旧模式转换平稳有序,因地制宜调整优化房地产政策。随着增量与存量政策的持续显效,2026年房地产行业结构性改善可期。

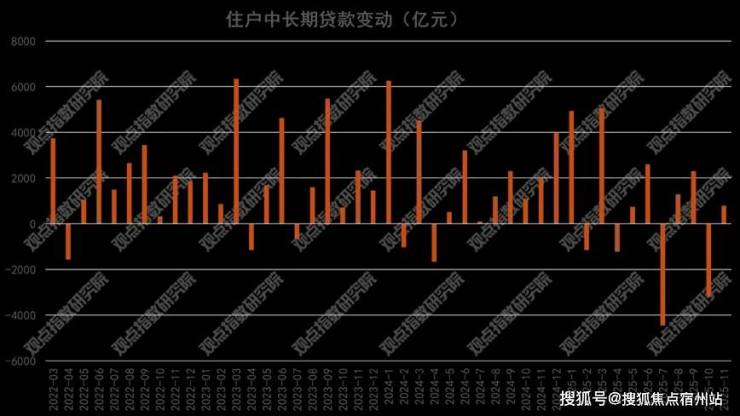

中长期贷款持续增加,明年一季度LPR报价存在下调可能

2025年前11个月人民币贷款增加15.36万亿元。分部门看,住户贷款增加5333亿元,其中,短期贷款减少7328亿元,中长期贷款增加1.27万亿元。

数据来源:中国人民银行,观点指数整理

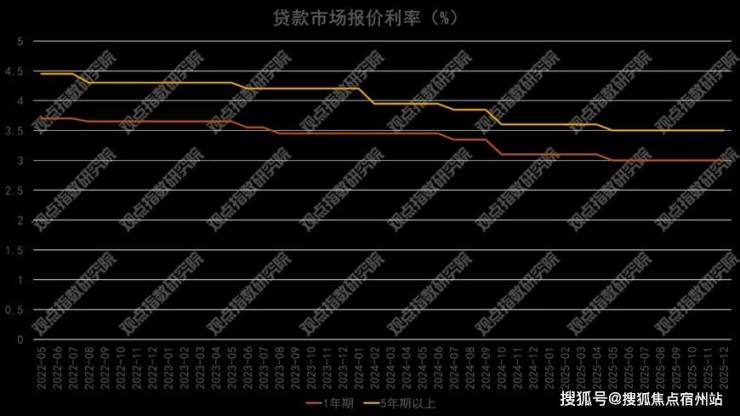

2025年12月22日,最新一期贷款市场报价利率(LPR)公布,两项品种均与上月持平,已连续7个月未作调整。具体来看,1年期LPR维持3.0%,5年期以上LPR保持3.5%。回顾2025年全年,LPR仅在5月进行过一次调整——当时1年期LPR从3.1%下调至3.0%,5年期以上LPR由3.6%降至3.5%。

观点指数认为,LPR持续稳定的原因是:作为LPR定价基准的7天期逆回购利率已连续多月稳定在1.40%,政策利率未释放下调信号,导致LPR报价缺乏方向指引;加之银行净息差压力持续存在,金融监管总局数据显示,2025年三季度商业银行净息差降至1.42%,较上年同期收窄11个基点,这使得报价行主动调降LPR的动力明显不足。

从政策来看,中央经济工作会议明确“将延续适度宽松的货币政策”。随着12月美联储下调政策利率,2026年其进一步降息的预期将缓解对国内货币政策灵活调整的约束。此外,央行在四季度货币政策例会上强调,需“发挥增量与存量政策的协同效应,综合运用各类工具强化货币政策调控”。

基于此,不排除2026年一季度央行存在实施新一轮降息降准的可能,届时两个期限品种的LPR报价有望随之下行。

数据来源:中国人民银行,观点指数整理

行业扫描

关键词:修复动能显现、 库存去化有力、行业风险出清仍需时间

市场延续调整态势,库存去化取得积极进展

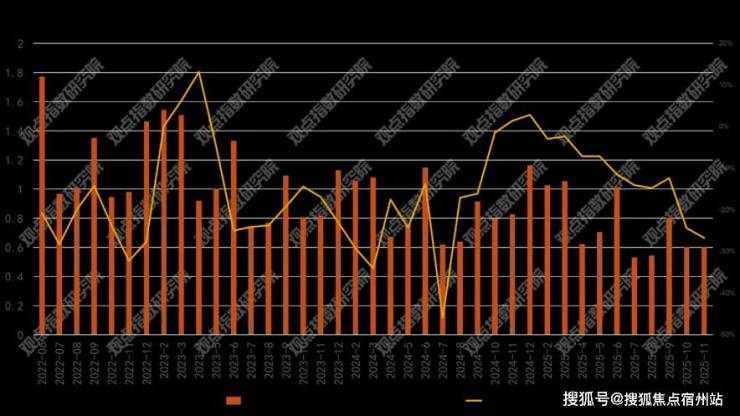

2025年全年,房地产市场价格环比整体延续了调整态势,不同能级城市及不同类型(新建商品住宅与二手住宅)之间表现出一定的分化特征。新建商品住宅价格指数在波动中下行,二手住宅价格指数仍处于收缩区间。

数据来源:国家统计局,观点指数整理

数据来源:国家统计局,观点指数整理

2025年房地产市场仍处于深度调整期,东部地区承压,而库存去化在政策下稳步推进。

库存去化取得积极进展,供给侧优化持续。截至11月末,商品房待售面积为75306万平方米,较10月末减少301万平方米,其中住宅待售面积减少284万平方米。值得注意的是,商品房库存已连续9个月减少。这表明在“控增量、优存量”等政策措施的作用下,供给端主动调整见效,库存压力正在逐步缓解,市场供求关系正向着平衡方向修复。

数据来源:国家统计局,观点指数整理

总体来看,2025年房地产市场在供给侧去库存方面取得了实质性进展,但需求侧的复苏基础并不牢固。东部核心城市的深度调整与年末单月销售走弱,预示着市场底部震荡时间可能拉长,未来企稳回升仍需更强有力的需求端政策托举。

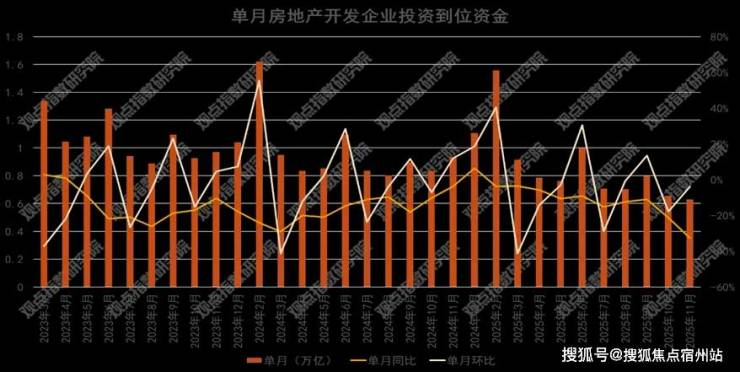

房地产开发投资承压,房企境外融资回温

在开发投资方面,全国房地产开发投资额累计达到78591亿元,同比下降15.9%。其中,住宅投资完成60432亿元,降幅达15.0%,与整体投资走势基本同步。

数据来源:国家统计局,观点指数整理

资金层面,1—11月房地产开发企业到位资金总额85145亿元,同比下降11.9%。具体来看,国内贷款降幅相对较窄(下降2.5%),利用外资下降24.6%,自筹资金下降11.9%,定金及预收款下降15.2%,个人按揭贷款下降15.1%。

销售回款(定金及预收款、按揭贷款)的下降与投资端的疲软形成负向反馈,融资与回款能力制约了投资与开工的修复。

数据来源:国家统计局,观点指数整理

观点指数观察到, 从总体规模来看,2025年11月地产债总发行量364.20亿元,同比减少20.09%;1-11月累计发行量4587.15亿元,同比减少7.49%。净融资规模45.63亿元,连续两月增加,环比来看,1、7、8、10、11月为正,其余为负。1-11月累计净融资规模为-378.87亿元。

境内融资成本持续走低,优质房企中期票据发行活跃。房地产企业融资活跃度持续攀升,融资成本持续下降。年内,多家行业头部房企集中发行债券,融资利率普遍降至约2%的水平,部分央国企发行的债券利率更突破2%的关口,达到更低水平。

境外融资市场回暖,房企通过多元化融资工具拓展融资渠道。华润置地39亿美元中期票据计划获香港联交所批准,于2025年11月10日后12个月内以仅面向专业投资者发行债务的方式上市,截止报告期末,已成功发行两笔票据:2028年到期的3亿美元票据,利率4.125%;2030年到期的43亿人民币票据,利率2.40%,展现国际资本对其信用资质的持续认可。

值得关注的是,当前房企除发债外,还逐步倾向于通过REITs、经营性物业贷、银团贷款等方式融资。

在REITs方面,已有不少房企取得进展。如今,华润置地、招商蛇口、大悦城、万科、首创城发和中国金茂等一众房企,均已成功推动REITs产品上市。

在经营性物业贷方面,同样有多家房企积极布局。招商蛇口于2025年上半年落地经营性物业贷款82亿元,同期保利发展经营物业贷款净增29亿元。

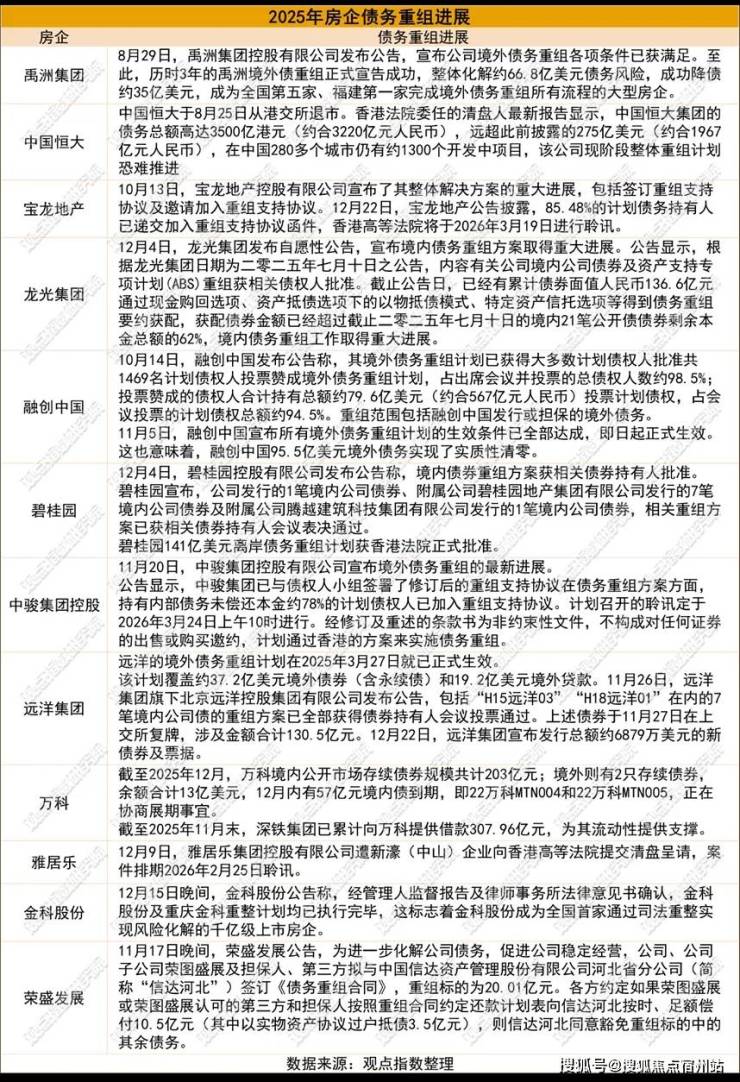

在债务进展方面,融创、远洋、时代中国、旭辉、佳兆业、禹洲地产、碧桂园等多家企业的债务重组获批或完成。

各企业通过不同路径实现债务风险化解,龙光219.6亿元境内债通过21笔债券重组议案,提供全额转换资产、抵债、回购及股票等灵活选项,体现债权人利益平衡的精细化设计;禹洲集团历时三年完成66.8亿美元重组,降债35亿美元,成福建首家完成全流程的房企。融创聚焦“债转股+股权稳定”,通过强制可转债实现债务削减;碧桂园通过控股股东承诺加强对债务重组的实质性支持。

整体来看,房企债务化解呈现"企业持续进展、创新工具迭代、司法重整应用"的多元特征,但部分企业仍面临方案表决压力与股东支持边际收紧的挑战。

土地观察

关键词:聚焦核心、“抱团”竞地

土地市场聚焦核心板块,央国企主导联合拿地

土地市场方面,2025年整体土地市场呈现热度回落,聚焦核心区域的特征。

从观点指数监测的一二三线住宅供应情况来看,自10月开始,成交面积环比上涨,截止11月份,从规模来看,一二三线城市住宅用地供应规模较上月大幅提升。

据观察,土地竞争的激烈程度主要集中在上海、北京、深圳、广州四个一线城市的核心地块;边缘板块多以底价成交,而竞买者主要看重城市的去化情况。此外,杭州、成都、武汉、西安、厦门等城市亦有不少地块被企业高溢价竞得。

数据来源:国家统计局,观点指数整理

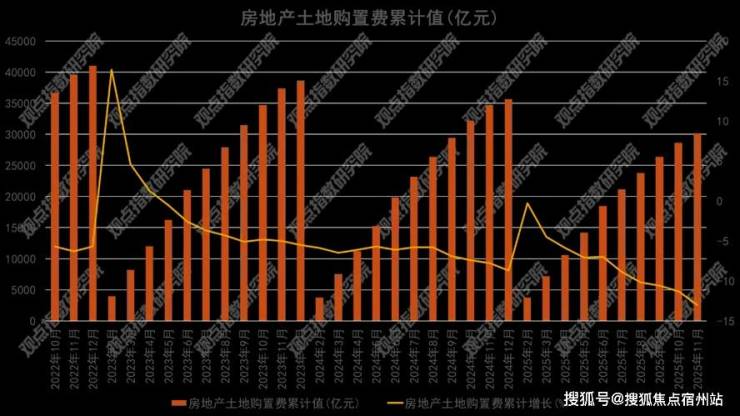

回顾土地的收入情况,1-11月房地产土地购置费用为30172.57亿元,同比下降13.0%。1-11月,全国政府性基金预算收入40274亿元,同比下降4.9%。分中央和地方看,中央政府性基金预算收入3938亿元,同比增长0.6%;地方政府性基金预算本级收入36336亿元,同比下降5.5%,财政部数据显示,1-11月国有土地使用权出让收入为29119亿元,同比下降10.7%。

数据来源:观点指数整理

从拿地销售比来看,2025年1-11月房企拿地销售比同比回升明显,其中全口径销售前三的保利发展控股、绿城中国、中海地产,今年前11月拿地销售比和上年相比分别回升5.90、6.30和25个百分点。

企业拿地方面,央国企是目前土地市场最主要的成员,包括、中海地产、华润置地、保利发展控股、招商蛇口、越秀地产等企业。另外,民企主要是滨江集团、邦泰集团,混改房企主要是绿城中国。

观点指数观察到,当前房企在拿地策略上倾向于联合行动,诸如中海地产、招商蛇口、中旅投资等头部央国企,凭借自身雄厚的资金和资源优势,以联合拿地或股权交易的方式,持续在上海等地的优质核心地块竞争中占据主导地位。

整体来看,强强联合的开发模式在行业深度调整的大背景下值得重点关注。一方面,它能够分散单个企业的投资风险;另一方面,也有利于整合各自的优势资源,合作开发既能确保项目品质,又能实现风险共担。未来,房企间的战略合作或会成为发展的新常态。