最新消息!中建八局宝山南大项目—— 【中环麓岛】11月2日全城启购!

一次自然与城市的伟大交响

“中环”

书写坐落上海主城区的经典生活,我们扎根于中环之上,链接上海的丰饶,谱写未来的生活答案。

中环麓岛售楼处电话:400-9975-759

“麓岛”

栖息于都市繁华中环畔,独享一片宁静自然的绿洲,它寓意着一种理想的生活状态,既能便捷通达城市的澎湃万象, 又能休憩于自然公园里的诗意日常。

【中环麓岛】 ——于 城市都芯之上洄游繁华之中,于自然里成长,在公园里生活, 从此成为现实。

项目稳占上海“北转型”核心引擎——南大智慧城,与张江科学城、漕河泾开发区共筑“中环科创金三角”,占位时代前沿。 以四维独有价值,匠造城市封面生活。

【中环麓岛】以 “双TOD枢纽+科创产业引擎+公园环绕” 的硬实力,匹配纽约、伦敦的世界级基因,又以“上海门户科创中心”实现维度超越,可以说它不止是上海新核,是生产、生活、生态三者的有机融合,更是创新浓度与生活密度的时空聚敛,是全球领先、国内典范的“世界级Park-TOD”。

中环麓岛售楼处电话:400-9975-759

罕见的园中之园: 【中环麓岛】所在南大智慧城是整个上海的“绿肺之城”。

区域绿地率约达43%,人均绿化面积约达39.38㎡,人均绿化约为上海平均3倍。

同时,【中环麓岛】理想生活社区被三大公园环绕,原生水系走马塘公园、与之联动的溪谷线性公园,以及规划建设中占地约达300亩的南大中央公园,是名副其实的“园中之园”。真正实现了“出门即公园,长在自然里的房子”。

中环芯天际,约250米城市地标: 每一座城市的繁荣之峯,都有一座天际高塔。中环麓岛约250米地标,汇聚全球资源,擎领时代繁荣所在。

罕见双TOD环绕: 700米之内,封面级的Park-TOD与华润万象城链接,共同构成总体量约110万方的“商业活力中芯”,形成高端商业、时尚潮牌、日常消费、家庭娱乐于一体的城市中芯生活,奢享双倍繁华。

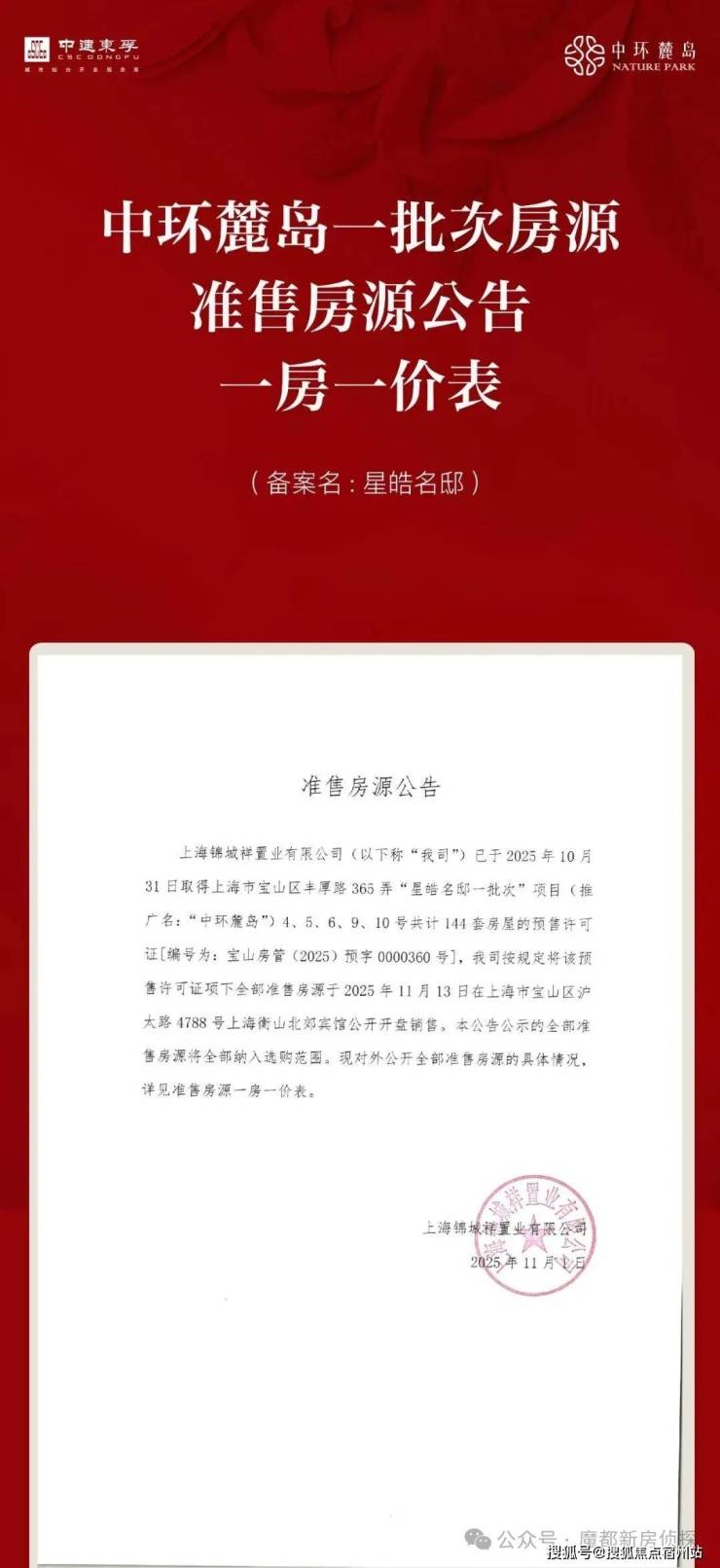

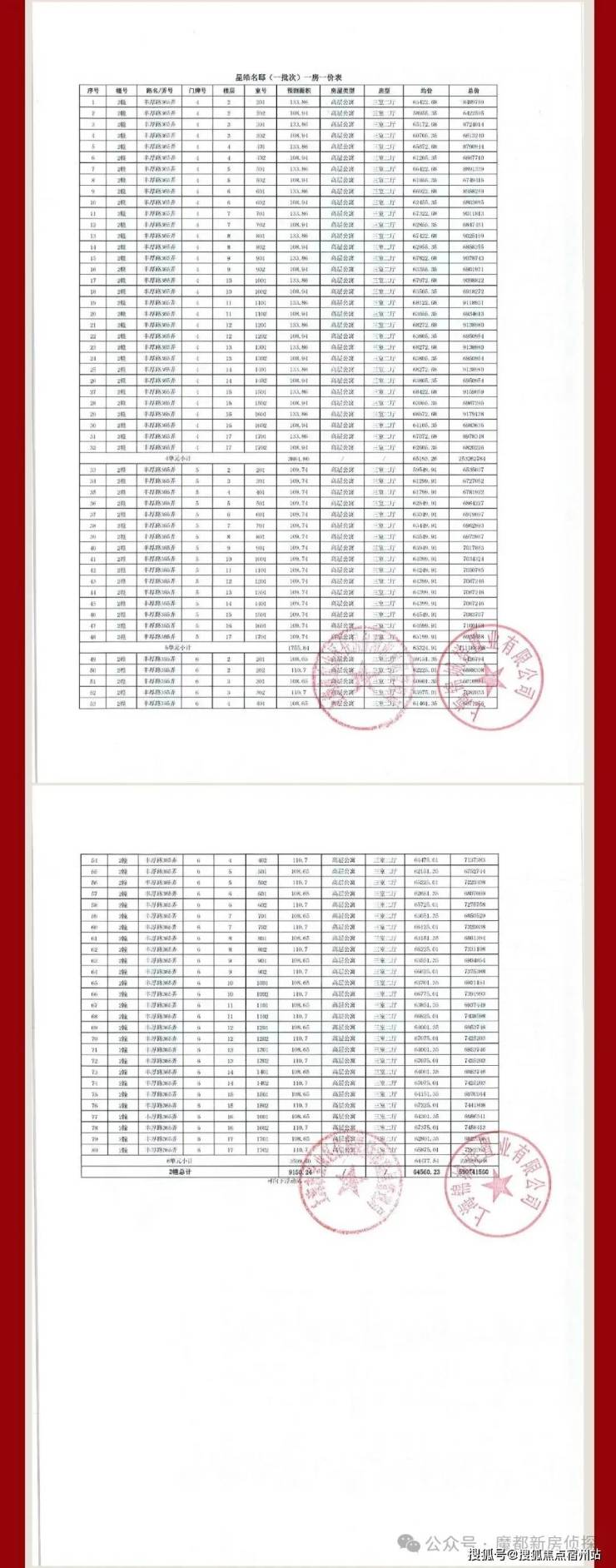

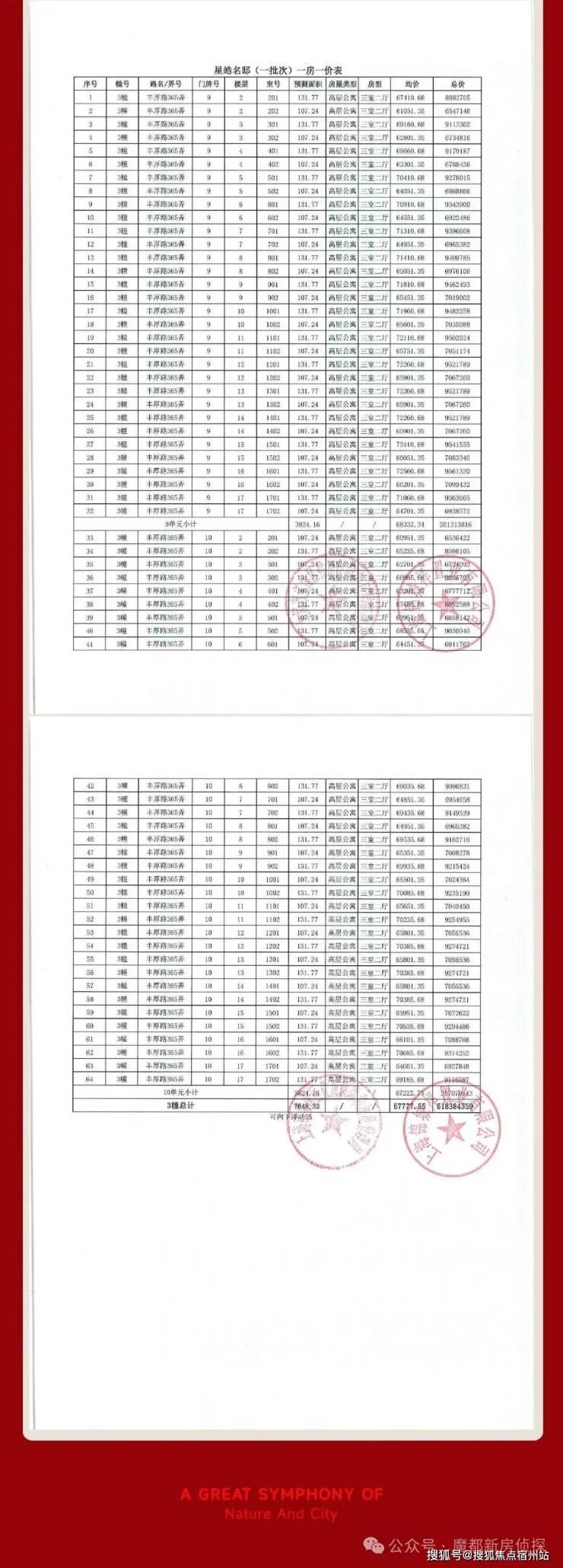

项目首开91-01地块产品!

中环麓岛售楼处电话:400-9975-759

项目火热认购中

首开144席建面约108-133㎡3房

装标3000元/m²

过会均价66025元/m²,总价约643万起

项目11月2日开始认购,认购金50万,计划于11月13日开盘!

首日认购80组+,认购率57%

感兴趣的朋友赶紧来看

避免大客流影响服务质量、影响到您的参观体验

仅接受预约参观,感谢您的理解与支持!

中环麓岛售楼处电话:400-9975-759

目前仅接待预约客

户型图赏鉴

建面约108㎡3房2厅2卫

该户型最亮眼的便是 三阳台设计 ,整体尺度感足以碾压市面上约120㎡的户型。

南向次卧与北向次卧因阳台的拓展,在尺度上实现质的飞跃,舒适度倍增。

除了三阳台的“王牌优势”,户型的基础素质同样“抗打”,每一处设计都在为空间感与舒适度加分。

建面约110㎡3房2厅2卫

该户型在三阳台设计的基础上再度升级, 在 南北两个次卧都增加了约270°转角阳台 的设计 。

再加上 主卧约270°转角飘窗 的设计,三个卧室均可享受约270°视野,让观景与生活深度融合。

中环麓岛售楼处电话:400-9975-759

建面约133㎡3房2厅2卫

该户型在 三阳台+次卧约270°转角阳台+主卧约270度转角飘窗设计 的基础上再度升级。

重点将客餐厅的功能进行迭新:

更具尺度感的大面宽横厅,预留“X灵动空间”区域,可以根据自身需求保留横厅,亦可升级为开放式书房、音乐角、瑜伽区等不同的功能间;

配置岛台的独立餐厅,加上具备单独的采光大尺度飘窗,这不仅是简单的“采光升级+功能升级”,更是直接把自然风景与生活仪式感,直接搬上了餐桌。

建面约145㎡3房2厅2卫

四开间朝南+类一梯一户的4房 设计 ,在南大一直都是非常稀缺,而且更受欢迎的一个户型。

更重要的是该户型还是一个飘窗空间拉满的边套全景舱户型, 主卧与主卫一共配置4个飘窗 , 其中两个还都是约270°转角飘窗 ,视野与采光全部拉满。

当然,除了全景舱户型设计之外,“八百库”储物空间、厨房岛台、三阳台设计等户型优势,同样非常亮眼。

土拍回顾及规划

6月19日,2025年上海五批次土拍中,中建八局以总价819533万元,夺得宝山南大“巨无霸”地块——宝山区W12-1301单元90-01、91-01、92-01、93-01、94-01、87-01地块。该地块成交楼板价25487元/㎡,溢价率1.17%,装修标准≥3000元/㎡。

90-01地块: 东至90-02公共绿地,南至90-02公共绿地,西至90-02公共绿地,北至葑厚路,为办公楼、商业用地,出让面积15508.37㎡,容积率7.2,建筑面积111660.264㎡。

91-01地块: 东至工学路,南至91-02公共绿地,西至陈家江路,北至葑厚路,为普通商品房,出让面积20019.76㎡,容积率2.6,建筑面积52051.376㎡。

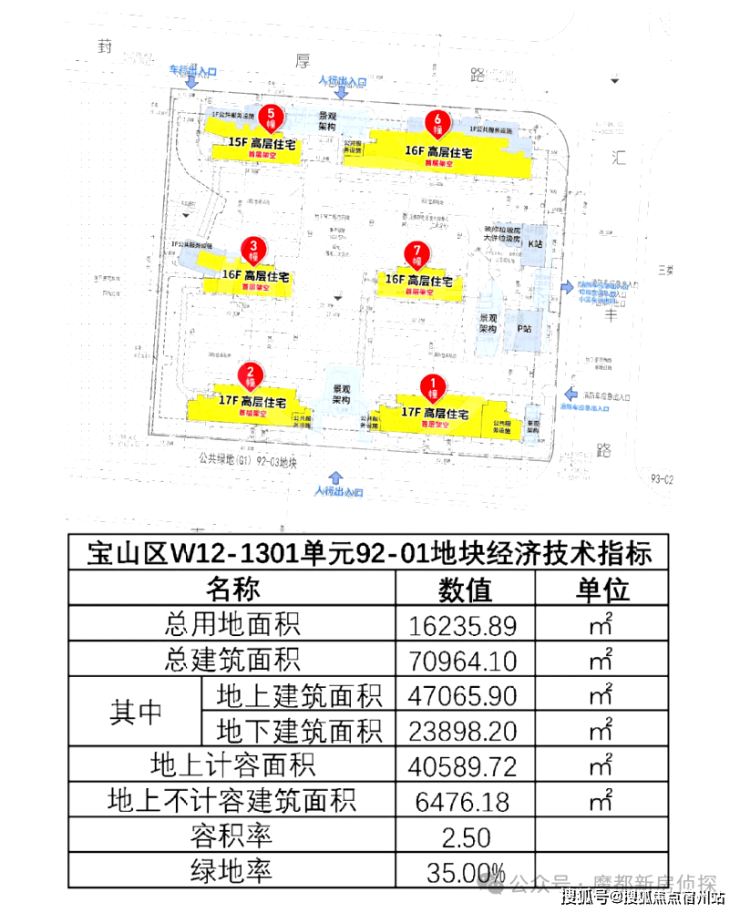

92-01地块: 东至汇丰路,南至92-03公共绿地,西至92-02公共绿地,北至葑厚路,为普通商品房,出让面积16235.89㎡,容积率2.5,建筑面积40589.725㎡。

93-01地块: 东至规划一路,南至93-02公共绿地,西至汇丰路,北至葑厚路,为普通商品房,出让面积17461.97㎡,容积率2.5,建筑面积43654.925㎡。

94-01地块: 东至鄂尔多斯路,南至94-02公共绿地,西至94-03地块,北至94-03地块,为普通商品房,出让面积10560.32㎡,容积率2.5,建筑面积26400.8㎡。

87-01地块: 东至规划二路,南至规划二路,西至汇丰路,北至规划十路,为普通商品房,出让面积18873.49㎡,容积率2.5,建筑面积47183.725㎡。

其中, 首发地块为91-01地块 ,根据设计方案显示,该地块 拟建6栋高层住宅 ,包括 5幢16-17F小高层住宅、1幢24F高层住宅 ,规划约436户。

另外,92-01地块规划设计方案目前也已经公示, 该地块 拟建6栋15-17F高层住宅产品。

中环麓岛售楼处电话:400-9975-759

项目在外立面、社区公区等营造方面,独具匠心:

一、琴键式流体立面:重构中环天际美学

建筑立面以中环罕见的高配奢材,结合弧形玻璃与超大窗墙比,打造上海首个琴键式流体立面。

南向立面铝板等金属与玻璃占比超过90%以上 ,南北平权整体颜值更高,重新定义视野界限,全景式俯瞰公园。

二、垂直水院会所:公园里的“城市级生活美学馆”

从南大智慧城的“城市级公园”到中环麓岛的“城市级生活会客厅”,项目以垂直水院式会所为核心, 配置约1800㎡公园会所+约4800㎡对景式水院 , 打造镶嵌在中央公园内的堪称“立体生活美学馆”的双下沉式庭院 。

三、全风雨连廊+全域架空层,仪式感场景升维

项目在社区内打造全上海都 罕见的“全风雨连廊”以及“全域近万平架空层” 。

值得一提的是,能够在社区内布置全风雨连廊环绕的社区本来就很少,再加上全域首层架空的社区就更加罕见了,全上海能够做到的项目加一起也不会超过一手之数。

更重要的是,但凡能够做到的社区,几乎都是市中心两千万级以上的“袖珍社区”(如绿城潮鸣东方),而像项目这样光是五个地块的架空层与会所形成近万平的会所空间,全上海也仅有中环麓岛一个!

四、天光地库+天际甲板,打造三层立体园林

2层独创社区天际甲板 ,为业主提供更好的观赏公园的视野,这是为整个社区量身打造的“悬浮观景长廊”,堪称把社区架在公园上空的“超级阳台”。

1层与走马塘公园、溪谷公园等绿肺形成 “内外双园” ,让业主真正实现“下楼即度假”的松弛日常。

负1层联动地库,创新打造宝山首个天光地库,以“双下沉式透光氧厅”设计,将天光引入地库,让社区景观、自然天光与归家地库融为一体。

五、超配会所+生息街道:从“公共空间”到“生活剧场”的场景革命

超配水院会所,融汇泳池、健身房、瑜伽室、壁球馆等活力场域,以及女王SPA馆、中医理疗馆等静养空间,构筑一座满足全龄需求的多元奢享空间。

值得一提的是,中环麓岛还通过道路退界、柔性边界等手法消融内外界限, 创造性打造约1.5公里生息街道 ,将生活街区升级为串联商业、公园与居住的立体街区。

同时,生息街道的沿街基础层, 更是采用了陶板+玻璃的奢华用料 。

中环麓岛售楼处电话:400-9975-759

生活配套

交通方面: 项目紧邻15号线南大路站(步行约200多米), 4站畅达上海西站、5站轻松抵达铜川路、9站直达娄山关路,轻松串联城市核心板块。此外,15号线更可快速换乘2/7/11/13/14号线,无缝衔接大宁、虹口、陆家嘴等繁华商圈。

此外,3条城市快速干道(外环高速、沪嘉高速、中环路)加上周边沪太路、南大路、祁连山路等,形成“综合交通体系”, 实现多层次立体交通的无缝出行。

商业方面: 南大路TOD与丰翔路TOD(万象汇在建中)双重规划红利,未来将形成约50万方的超级商业集群。其中,华润万象汇(距项目约800米)已启动建设,精品餐饮、娱乐体验等业态,打造南大区域商业新地标。

教育方面: 南大实验学校与上师大附小(在建中)双星闪耀,上海师范大学附属中学(宝山校区)、上海大学等学府。(学区划分以政府主管部门及办学方政策确定,开发商不做承诺)。

医疗方面: 华山医院北院(三甲)、仁济医院宝山分院,时刻为居者的健康保驾护航。

生态休闲: 约300亩南大中央公园(在建中),相当于28个标准足球场的规模,以生态湖景、森林步道、休闲广场等多元景观,构筑城市罕有的公园豪宅生活圈。目前,公园建设等已完成注水工程,预计2025年底全面竣工,未来将成为业主私享的“天然氧吧”。

感兴趣的朋友赶紧来看

避免大客流影响服务质量、影响到您的参观体验

仅接受预约参观,感谢您的理解与支持!

中环麓岛售楼处电话:400-9975-759

目前仅接待预约客

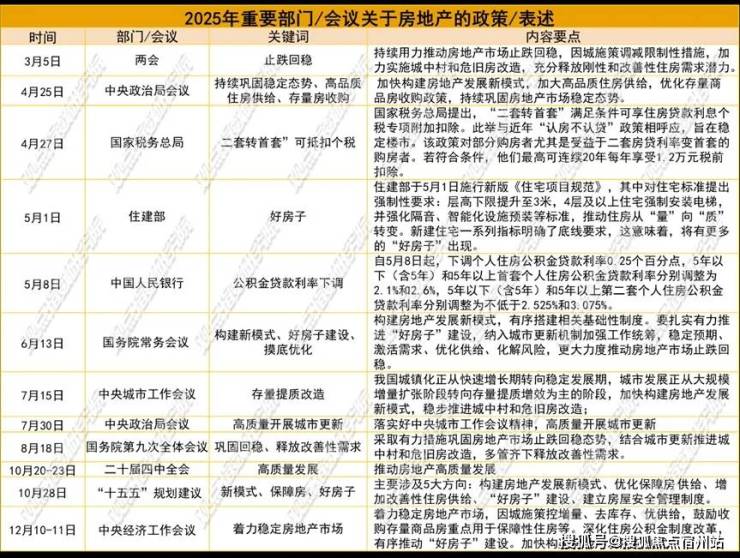

观点指数 2025年,我国房地产政策围绕“止跌回稳”与“高质量发展”双主线,构建起短期托底与长期转型相衔接的系统性调控体系,为行业从深度调整迈向平稳转型筑牢根基。

全年政策以两会“持续用力推动房地产市场止跌回稳”为基调开篇,通过因城施策调减限制性措施、激活刚性与改善性需求等举措精准托底市场,随后经中央政治局会议、国务院常务会议等多次部署深化,逐步形成“需求端赋能、供给端优化、保障端补位、存量端盘活”的多元发力格局。

在长期转型维度,“构建房地产发展新模式”成为贯穿全年的核心关键词,从中央城市工作会议强调的“存量提质增效”,到中央经济工作会议部署的“控增量、去库存、优供给”,政策通过优化存量商品房收购、推进城中村改造、深化住房公积金制度改革等具体举措,着力稳定房地产市场。

同时,租购并举制度持续完善与保障房供给优化并行推进,鼓励收购存量商品房转化为保障房的政策落地,既盘活了存量资产,又精准对接了民生住房需求,与二十届四中全会“推动房地产高质量发展”的战略定位形成闭环。

总体来看,2025年房地产政策既通过阶段性调控巩固了市场止跌回稳的态势,又以基础性制度改革锚定了行业高质量发展的方向,

2026年是“十五五”开局之年,12月22日至23日,全国住房城乡建设工作会议提出,2026年要确保新旧模式转换平稳有序,因地制宜调整优化房地产政策。随着增量与存量政策的持续显效,2026年房地产行业结构性改善可期。

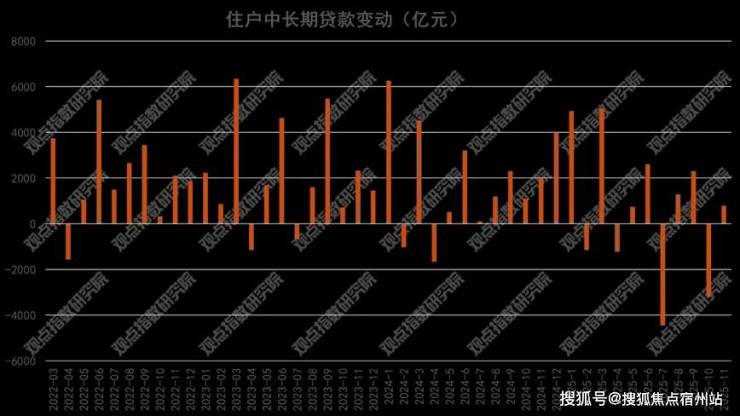

中长期贷款持续增加,明年一季度LPR报价存在下调可能

2025年前11个月人民币贷款增加15.36万亿元。分部门看,住户贷款增加5333亿元,其中,短期贷款减少7328亿元,中长期贷款增加1.27万亿元。

数据来源:中国人民银行,观点指数整理

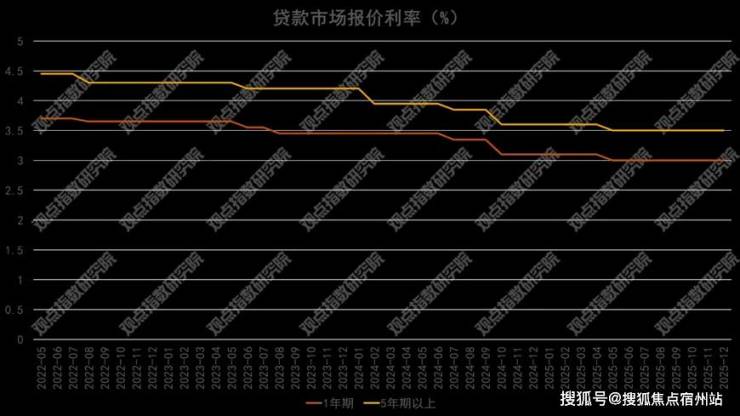

2025年12月22日,最新一期贷款市场报价利率(LPR)公布,两项品种均与上月持平,已连续7个月未作调整。具体来看,1年期LPR维持3.0%,5年期以上LPR保持3.5%。回顾2025年全年,LPR仅在5月进行过一次调整——当时1年期LPR从3.1%下调至3.0%,5年期以上LPR由3.6%降至3.5%。

观点指数认为,LPR持续稳定的原因是:作为LPR定价基准的7天期逆回购利率已连续多月稳定在1.40%,政策利率未释放下调信号,导致LPR报价缺乏方向指引;加之银行净息差压力持续存在,金融监管总局数据显示,2025年三季度商业银行净息差降至1.42%,较上年同期收窄11个基点,这使得报价行主动调降LPR的动力明显不足。

从政策来看,中央经济工作会议明确“将延续适度宽松的货币政策”。随着12月美联储下调政策利率,2026年其进一步降息的预期将缓解对国内货币政策灵活调整的约束。此外,央行在四季度货币政策例会上强调,需“发挥增量与存量政策的协同效应,综合运用各类工具强化货币政策调控”。

基于此,不排除2026年一季度央行存在实施新一轮降息降准的可能,届时两个期限品种的LPR报价有望随之下行。

数据来源:中国人民银行,观点指数整理

行业扫描

关键词:修复动能显现、 库存去化有力、行业风险出清仍需时间

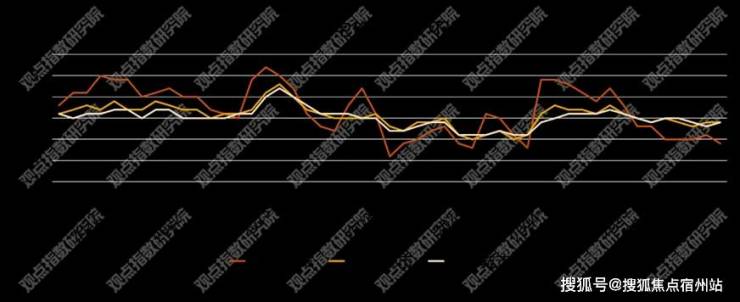

市场延续调整态势,库存去化取得积极进展

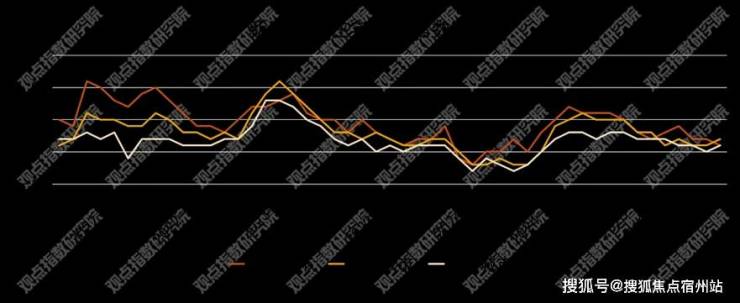

2025年全年,房地产市场价格环比整体延续了调整态势,不同能级城市及不同类型(新建商品住宅与二手住宅)之间表现出一定的分化特征。新建商品住宅价格指数在波动中下行,二手住宅价格指数仍处于收缩区间。

数据来源:国家统计局,观点指数整理

数据来源:国家统计局,观点指数整理

2025年房地产市场仍处于深度调整期,东部地区承压,而库存去化在政策下稳步推进。

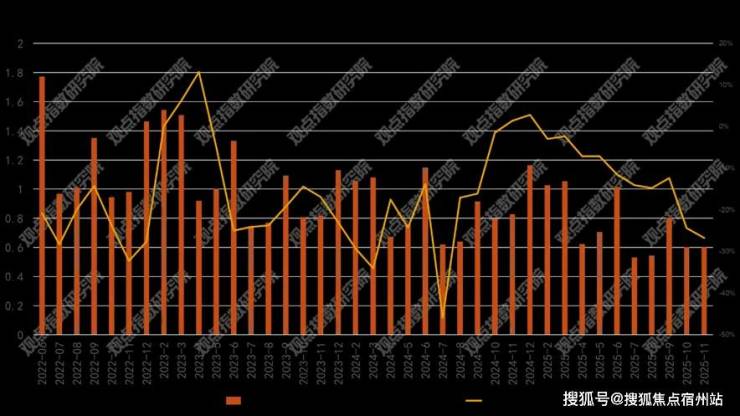

库存去化取得积极进展,供给侧优化持续。截至11月末,商品房待售面积为75306万平方米,较10月末减少301万平方米,其中住宅待售面积减少284万平方米。值得注意的是,商品房库存已连续9个月减少。这表明在“控增量、优存量”等政策措施的作用下,供给端主动调整见效,库存压力正在逐步缓解,市场供求关系正向着平衡方向修复。

数据来源:国家统计局,观点指数整理

总体来看,2025年房地产市场在供给侧去库存方面取得了实质性进展,但需求侧的复苏基础并不牢固。东部核心城市的深度调整与年末单月销售走弱,预示着市场底部震荡时间可能拉长,未来企稳回升仍需更强有力的需求端政策托举。

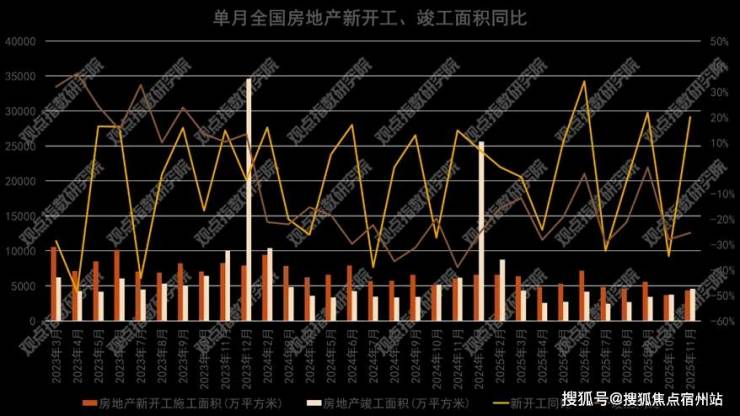

房地产开发投资承压,房企境外融资回温

在开发投资方面,全国房地产开发投资额累计达到78591亿元,同比下降15.9%。其中,住宅投资完成60432亿元,降幅达15.0%,与整体投资走势基本同步。

数据来源:国家统计局,观点指数整理

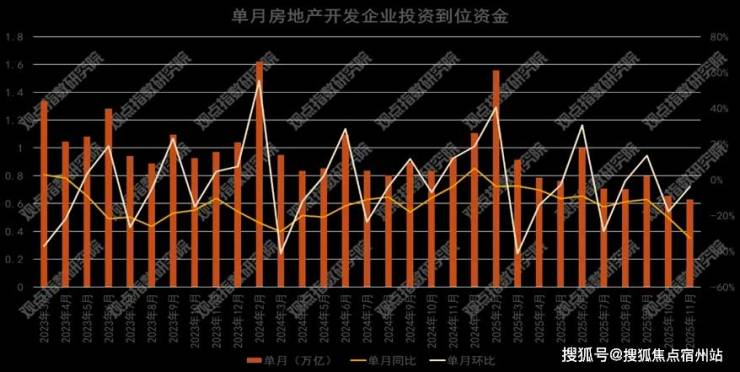

资金层面,1—11月房地产开发企业到位资金总额85145亿元,同比下降11.9%。具体来看,国内贷款降幅相对较窄(下降2.5%),利用外资下降24.6%,自筹资金下降11.9%,定金及预收款下降15.2%,个人按揭贷款下降15.1%。

销售回款(定金及预收款、按揭贷款)的下降与投资端的疲软形成负向反馈,融资与回款能力制约了投资与开工的修复。

数据来源:国家统计局,观点指数整理

观点指数观察到, 从总体规模来看,2025年11月地产债总发行量364.20亿元,同比减少20.09%;1-11月累计发行量4587.15亿元,同比减少7.49%。净融资规模45.63亿元,连续两月增加,环比来看,1、7、8、10、11月为正,其余为负。1-11月累计净融资规模为-378.87亿元。

境内融资成本持续走低,优质房企中期票据发行活跃。房地产企业融资活跃度持续攀升,融资成本持续下降。年内,多家行业头部房企集中发行债券,融资利率普遍降至约2%的水平,部分央国企发行的债券利率更突破2%的关口,达到更低水平。

境外融资市场回暖,房企通过多元化融资工具拓展融资渠道。华润置地39亿美元中期票据计划获香港联交所批准,于2025年11月10日后12个月内以仅面向专业投资者发行债务的方式上市,截止报告期末,已成功发行两笔票据:2028年到期的3亿美元票据,利率4.125%;2030年到期的43亿人民币票据,利率2.40%,展现国际资本对其信用资质的持续认可。

值得关注的是,当前房企除发债外,还逐步倾向于通过REITs、经营性物业贷、银团贷款等方式融资。

在REITs方面,已有不少房企取得进展。如今,华润置地、招商蛇口、大悦城、万科、首创城发和中国金茂等一众房企,均已成功推动REITs产品上市。

在经营性物业贷方面,同样有多家房企积极布局。招商蛇口于2025年上半年落地经营性物业贷款82亿元,同期保利发展经营物业贷款净增29亿元。

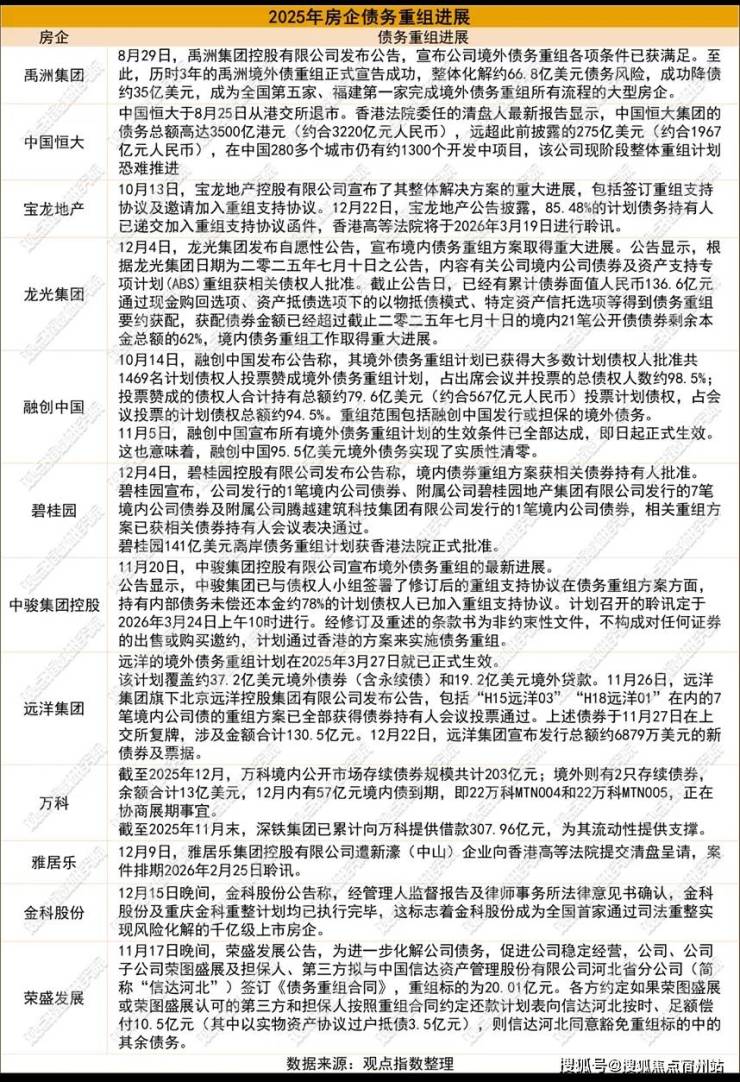

在债务进展方面,融创、远洋、时代中国、旭辉、佳兆业、禹洲地产、碧桂园等多家企业的债务重组获批或完成。

各企业通过不同路径实现债务风险化解,龙光219.6亿元境内债通过21笔债券重组议案,提供全额转换资产、抵债、回购及股票等灵活选项,体现债权人利益平衡的精细化设计;禹洲集团历时三年完成66.8亿美元重组,降债35亿美元,成福建首家完成全流程的房企。融创聚焦“债转股+股权稳定”,通过强制可转债实现债务削减;碧桂园通过控股股东承诺加强对债务重组的实质性支持。

整体来看,房企债务化解呈现"企业持续进展、创新工具迭代、司法重整应用"的多元特征,但部分企业仍面临方案表决压力与股东支持边际收紧的挑战。

土地观察

关键词:聚焦核心、“抱团”竞地

土地市场聚焦核心板块,央国企主导联合拿地

土地市场方面,2025年整体土地市场呈现热度回落,聚焦核心区域的特征。

从观点指数监测的一二三线住宅供应情况来看,自10月开始,成交面积环比上涨,截止11月份,从规模来看,一二三线城市住宅用地供应规模较上月大幅提升。

据观察,土地竞争的激烈程度主要集中在上海、北京、深圳、广州四个一线城市的核心地块;边缘板块多以底价成交,而竞买者主要看重城市的去化情况。此外,杭州、成都、武汉、西安、厦门等城市亦有不少地块被企业高溢价竞得。

数据来源:国家统计局,观点指数整理

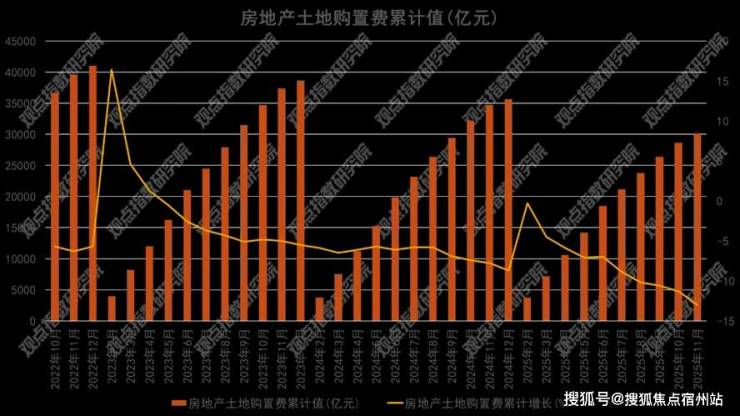

回顾土地的收入情况,1-11月房地产土地购置费用为30172.57亿元,同比下降13.0%。1-11月,全国政府性基金预算收入40274亿元,同比下降4.9%。分中央和地方看,中央政府性基金预算收入3938亿元,同比增长0.6%;地方政府性基金预算本级收入36336亿元,同比下降5.5%,财政部数据显示,1-11月国有土地使用权出让收入为29119亿元,同比下降10.7%。

数据来源:观点指数整理

从拿地销售比来看,2025年1-11月房企拿地销售比同比回升明显,其中全口径销售前三的保利发展控股、绿城中国、中海地产,今年前11月拿地销售比和上年相比分别回升5.90、6.30和25个百分点。

企业拿地方面,央国企是目前土地市场最主要的成员,包括、中海地产、华润置地、保利发展控股、招商蛇口、越秀地产等企业。另外,民企主要是滨江集团、邦泰集团,混改房企主要是绿城中国。

观点指数观察到,当前房企在拿地策略上倾向于联合行动,诸如中海地产、招商蛇口、中旅投资等头部央国企,凭借自身雄厚的资金和资源优势,以联合拿地或股权交易的方式,持续在上海等地的优质核心地块竞争中占据主导地位。

整体来看,强强联合的开发模式在行业深度调整的大背景下值得重点关注。一方面,它能够分散单个企业的投资风险;另一方面,也有利于整合各自的优势资源,合作开发既能确保项目品质,又能实现风险共担。未来,房企间的战略合作或会成为发展的新常态。