保利西郊和煦(营销中心)首页网站-保利西郊和煦销售中心(售楼处)-保利西郊和煦楼盘欢迎您-地址-价格-户型-楼盘详情-交房时间-周边配套-售楼处电话

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作为松江公认的“现象级红盘”——✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅,继8月加推冠领区域TOP1之后,再度以破圈之势迎来“三开三捷”的高光时刻!在“外环新盘”普遍去化困难的今天,✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅可谓是走出了一波独立行情,当燃不让之热势,足见西郊改善级客群对低密稀缺墅居的价值肯定。

✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅

项目推售详情

【保利·西郊和煦|领墅】联排总价在千万级,✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅与3000万级风貌别墅平权产品力,与2000万级别墅共享高端圈层、静谧环境及高能配套,质价比非常高。

✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅

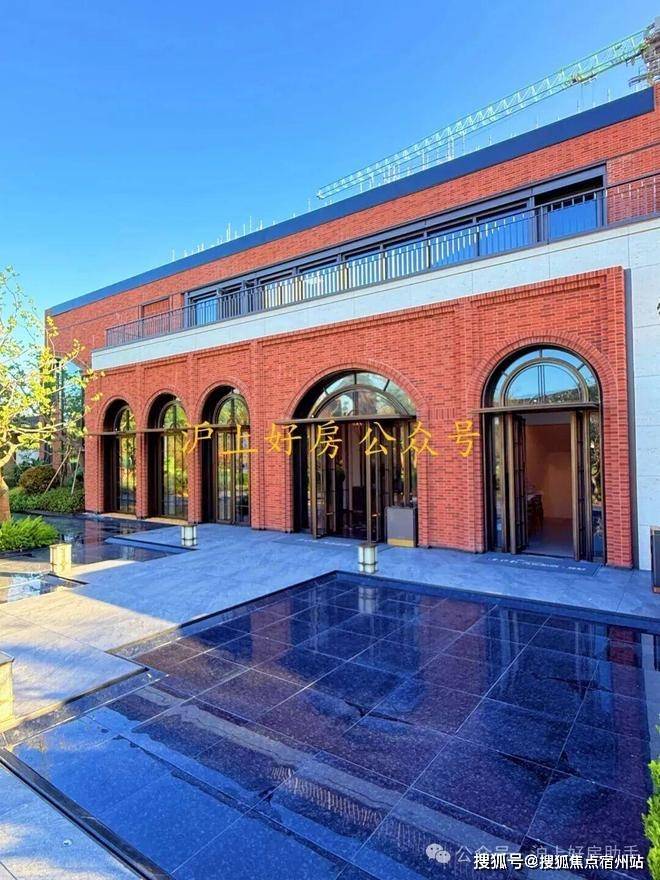

双面环水+红砖立面+下沉式会所+神户型,✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅高颜值、高质感,价值难以复制!

保利·西郊和煦|领墅容积率仅约1.01,较之保利·西郊和煦的1.5容积率有了更大的发挥空间。面对这一块天赋异禀的地块,✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅保利因地制宜把产品力发挥得淋漓尽致。

①超低容积率,居住体验更佳!✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅

容积率约1.01意味着建筑密度极低,✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅开发商可灵活规划别墅、联排、叠墅、洋房等产品,形成更纯粹的墅质社区。

领墅地块共规划35幢3F联排别墅、4F叠加别墅和8F洋房,✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅联排别墅多是沿河排布,瞰景视野极佳,非常臻稀。

超低容积率带来更大的楼间距、更优的采光和绿化空间,✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅提升得房率,居住体验更佳。

✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅

②双面环水+三公园环抱,地块天赋更高!

✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅

相较于保利·西郊和煦的单一水系分布,领墅项目西、✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅北两侧拥有约1000米原生水岸+约20米宽生态河道+约270°广角河景。

另外,领墅项目被三公园环抱,自然交融的蓝绿肌理,✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅柔化墅壤与自然的边界,创造出家园进公园的无缝体验。

✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅

联排别墅整体环河排布,✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅居住舒适度和户型设计在市面上独一档,居住体验Next level。

✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅

③保利发展2025风貌别墅三著,高颜值、高质感!✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅

✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅

保利发展将百年经典的红砖元素再度平移到了西郊。

领墅项目立面采用精选定制红墙砖元素穿插,✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅腰线运用深古铜色铝板,洋房顶层复杂檐口设计等,多项匠心细节打造高质社区。

④门庭煦院,打造归家途中的视觉盛宴!

领墅项目源起建业里嘉佩乐酒店的贵重质感,✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅沿袭嘉佩乐式风貌红砖立面的同时,以更为阔尺的空间感焕新打造墅区的主题园境。

项目利用滨水环绕的特点,规划有“归家五境、九剧场十二街巷”的景观布局,为业主带来尊崇感、仪式感兼备的归家体验。

项目以引画入园为理念,将度假丰盈入心的流觞九境,树院、水院、后院,100M+沿河缤纷生活的体验场景。

⑤摩登海派滨水下沉式会所!

项目将打造独具海派审美的滨水下沉式会所,集健身✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅、休闲、阅读等多重功能于一身。

⑥墅质神户型+超大附加空间,产品全面升级!✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅

项目将推出建面约132-195㎡联排艺墅,建面约139-145m²精奢叠墅,建面约96-122㎡墅境洋房。

相较于保利·西郊和煦10F的平层,✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅领墅项目是更低密的8F洋房,主力建面约96-122㎡,户型在延续前期优点的同时,做了诸多细节上的匠心升级!

建面约122m²4房2厅2卫墅境洋房,类1梯1户设计,精装交付,南北通透。

总价约514万起即可上车的王炸级洋房户型,三批次同步将热势加推!建面约122㎡4房2厅2卫墅境洋房,3+1飞机户型,客厅开间约8m,LDKB一体化设计,以餐厅为中轴的生活交流动线,平衡生活的意趣与从容的格调;双联阳台的突破创新式设计,让整体阳台面宽突破到约8.2m;

全屋搭配控制面板,一键触控智能窗帘、灯光控制及空调、地暖、新风三大件,厨房配备老板13件套烹调、洁具,全屋科勒卫浴品牌,臻席洋房最后上车机会手慢无!

“新浪漫主义”叠加新墅种的惊艳问世

作为三批次重磅登场的高阶改善优选,建面约139-145m²精奢叠墅堪称颠覆登场!搭配国际精装体系,实现空间效率与奢居美学的双重革命。南向约9米三开尺度、全景星空露台、奢高地下室……每一处细节都在颠覆传统认知:

建面约145㎡精奢下叠,首层超9m南向三开的宽阔尺度,搭配以自然为背景的天地庭院,最大室外花园面积接近100㎡!室内大横厅面宽超过6m,首层的客餐厅公区面积达到了约40㎡,同时,约6m宽奢横厅搭配约6m中庭挑空,放眼叠墅新房市场,可以做到同等面积下的尺度感,领墅已然断层领先!

联排一层打造为会客区,LDK一体化无界宽厅,客厅上空挑高设计,将生活的奢度打开。

二层、三层是居住区,所有房间空间尺度全部到位,大面宽主卧套房+宽奢次卧,完美覆盖几乎所有家庭结构!

二层:

三层:

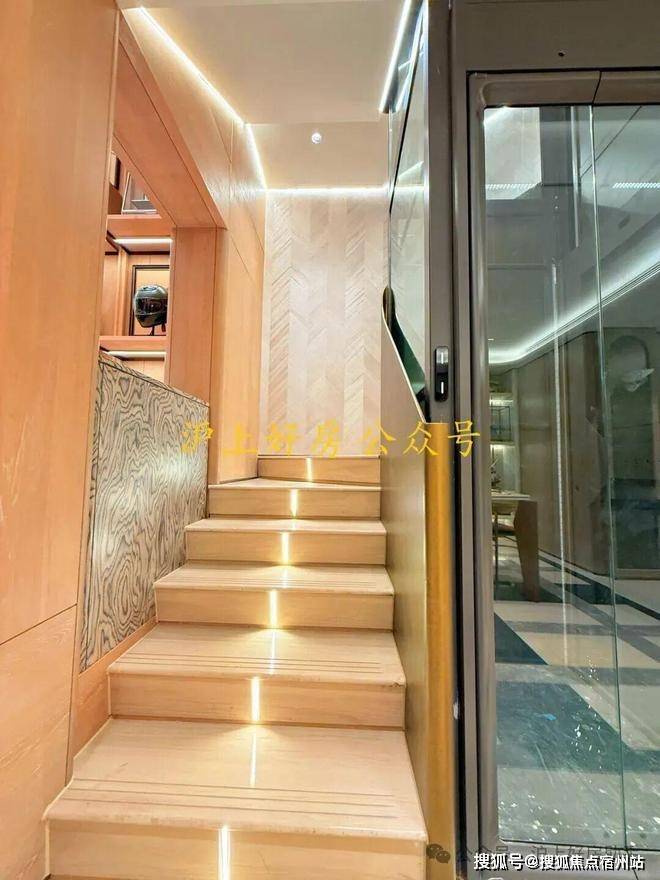

约5.4米层高的地下空间,可改造为双层空间,根据主人喜好,定制成如健身房、酒窖、影音室、台球房等,任凭想象。

项目区位配套

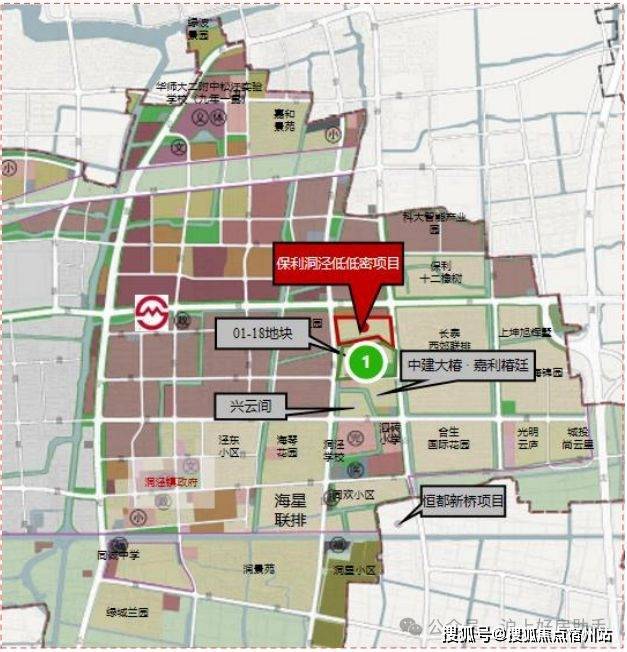

上海地倾西南,别墅片区开发与城市发展脉络同频,随之莘庄城市副中心第二轮扩容,西郊别墅区向西南延伸,莘闵别墅区、洞泾新桥别墅区相继开发,大西郊别墅浓荫区绵延成片。而保利上海首座艺文墅区,就位于此!

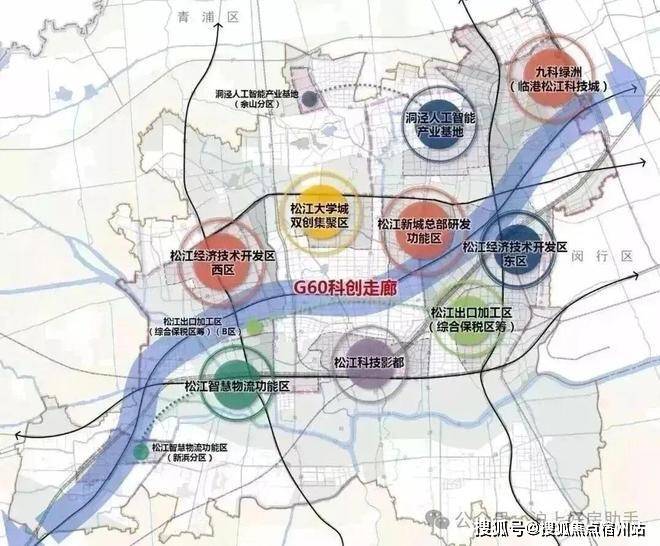

重要产业:2018年11月,长三角区域一体化发展上升为国家战略。2019年,长三角G60科创走廊纳入《长江三角洲区域一体化发展规划纲要》。松江作为长三角G60科创走廊策源地,科技创新与产业发展深度融合的鲜活样本。是构建新发展格局国内国际双循环的战略链接点,也是长三角科创走廊国家战略重要平台的支撑点。

洞泾人工智能产业基地核心功能区是松江东北部转型发展的战略支点,科创、绿色、活力的现代产业社区,洞泾未来湾片区重点发展商务办公、科技研发、交易展示、公共服务、先进制造业等核心功能。

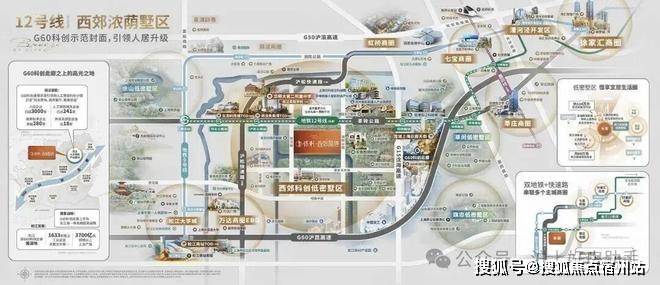

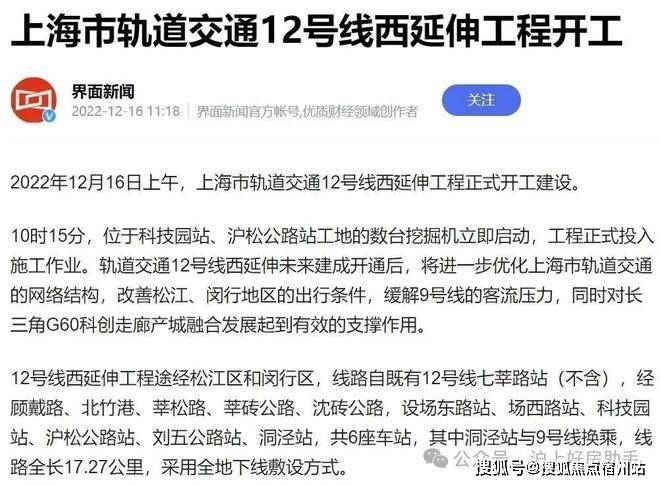

交通配套方面:项目附近有9/12号线西延伸(在建)双轨交汇。

目前12号线西延伸正在加速推进,预计2027年底开通试运营。12号线西延伸在松江境内从G60云廊沿沈砖公路,东西向穿过洞泾,设沪松公路和刘五公路设站,在洞泾站与9号线交汇。

示意图,仅供参考

自驾出行,沪松公路和沈海高速,可以自驾快速到达虹桥、七宝、漕河泾已经徐家汇等多个金融中心和商圈;S20外环线、嘉闵高架、G15沈海高速、嘉松公路。便捷通达虹桥机场和上海南北向各个大型商圈;沪松公路和沈海高速,可以自驾快速到达虹桥、七宝、漕河泾已经徐家汇等多个金融中心和商圈,出行十分方便。

商业配套方面:项目周边拥有同乐商业广场和汇泾商业广场,以及丰富多样的沿街商业,保证了日常的购物休闲娱乐需求。此外,板块内还规划有洞泾未来湾TOD和生态科技城TOD,两大TOD的建设势必会进一步提升板块的商业能级。

洞泾未来湾TOD效果图

教育资源方面:板块内拥有松江洞泾学校(九年一贯制),松江泗泾学校以及华二9年一贯制(需摇号)。

医疗资源方面:上海市第一人民医院南院(三甲)、上海交通大学附属第一人民医院松江分院、海中医药大学附属曙光医院松江分院(二甲)、洞泾社区卫生服务中心。

✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅

“十四五”时期,我国房地产市场经历了一场罕见的深度调整,这次调整既与人口周期变化、城镇化、就业和收入等长期宏观因素有关,也与行业相关的重要因素如居民住宅水平、库存水平和居民部门杠杆水平变化等密切相关。“十五五”时期,与房地产有关的宏观因素和行业因素将会发生哪些重要变化及其影响,市场的供求关系将会怎样演绎,市场结构将如何变化,政策怎样进行应对,是本文将要讨论的内容。

一、宏观因素对住房总需求和市场结构的影响

展望“十五五”,全国住房总需求和总供给都可能进一步收缩。总需求主要受长周期人口下降、城镇化建设放缓等因素影响而回落;而房企风险较高和投资能力有限,供给端收缩的程度很可能大于需求端。供求关系有望向着平衡的方向发展,总供给过剩的程度将得到缓和。区域差异化的结构性市场特征将逐步显现,城镇化建设更加侧重和聚焦于重点城市群都市圈的发展,高能级城市的住房市场相较之下更具竞争力,其住房销售、土地和投资市场份额将进一步提升,与房地产相关的各项主要资源要素的分配将趋向合理。

我国将进入第一个完整五年规划期的人口减少周期。尽管国内在“十四五”时期后半段已经全面放开生育政策,人口下降过快的问题得到一定程度缓解,但无法根本解决人口迭代的趋势性发展。根据联合国发布的《世界人口展望2024版》的预测,到2030年,我国总人口约14亿人,较2025年总人口净减少480万人左右。经测算,适龄购房人群总量和占比均有所下降,适龄购房人群总数可能减少2100万人,占总人口比重将从39.2%降到38%。房地产需求长期看人口,由于未来中国总人口规模将持续减少,而适龄购房人群减少的数量可能更多,下一个阶段,全国住宅购置需求减少将是大概率事件。

置业人口结构性变化将支持改善性需求稳定增长。根据国际经验,一个国家改善性购房需求年龄大约是适龄购房人群年龄基础上增加15岁。经测算,“十五五”时期,我国改善性购房群体(35~64岁)人口基数有所提高,平均每年改善性购房人口约6.6亿人,较“十四五”时期平均每年6.3亿人多增将近3000万人;年均占总人口比例从“十四五”时期的44.3%升至46.3%。2024年大城市纷纷调整了新建商品房的住宅标准,更多120平方米以上的改善性商品房将流入新房市场,以满足日益增加的改善性购房需求。改善性需求在沿海大城市占比更高。据最新市场调研来看,诸如北上深等一线城市,二手房市场交易通常为新房市场交易量的1.5~2倍之多。如果参考全球城市发展经验来看,未来二手房市场交易的比例可能会更高。2025年美国成屋销售与新屋销售的比例接近6:1,未来我国改善性购房需求可能会进一步占据市场更多的交易份额。

未来城镇化建设仍能催生一定规模的城镇人口住房需求。尽管近年来城镇化建设进程整体放缓,但并不等于增量需求的消失。理论上长周期住房需求=全国总人口*城镇化率增量*人均住宅面积增量。根据联合国预测,到2030年左右我国城镇化率将达到70%左右,这意味着“十五五”时期,我国城镇化率仍有大约2~2.5个百分点的增长空间。随着改善性需求提升,未来我国人均住宅面积将进一步增大。历史数据显示,人均住宅面积增量与城镇化率增量关联度极高。将两个变量做简单线性回归分析,数据选取1998年~2024年,发现其相关性超过97%,其他统计指标均表明两者关系密切,方程斜率为0.63,即自1998年房改后所经历的26年时间内,我国城镇化率每增长1个百分点,新增人均住宅面积约0.63平方米。基于上述分析,预计到2030年,我国城镇人口将达到9.83亿人,城镇人均住宅建筑面积将升至44.6平方米,人均住房面积持续上升。

区域分化特征明显,需求将集中于重点城市群。展望“十五五”,区域发展差异化的结构性特征将进一步显现,重点聚焦城市群和大城市都市圈建设。预计重点城市群销售份额占全国比例有望升至80%,较“十四五”时期上升5个百分点左右。参照世界银行统计的城市集聚指数来看,与全球各大经济体相比,我国城市集聚程度尚处于相对偏低水平,距离美国还有一倍的差距,日韩因国土面积狭小其集聚程度更高。目前,我国一线城市中人口密度普遍在每平方公里几千人的水平。相较之下,欧日韩等发达经济体大城市人口密度均在万人以上。通常现代服务业为主的国家及其城市集聚程度很高,未来人口向大城市流入仍是主要发展趋势,大城市人口集聚仍有不小的增长空间。“十五五”时期,伴随着新质生产力的进一步发展,战略性新兴产业和高新技术产业的大规模崛起,必然带来产业和人口在大城市的进一步聚焦。在户籍、财税等公共政策推动下,预计大城市落户门槛将进一步降低,人口将进一步向经济发达地区持续集中。总量上,沿海发达地区仍有望保持人口净流入,而国内大部分低能级城市新增住房需求可能比“十四五”时期减少。

二、房地产行业重要因素对供需的影响

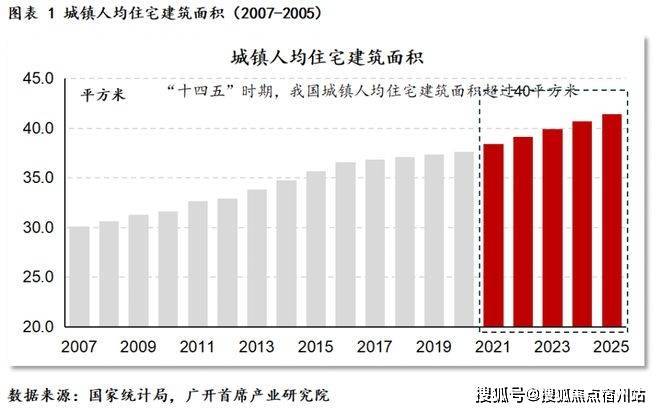

从全球来看,我国居民目前住宅水平已达中等偏高水平。2023年底,我国城镇人均住房建筑面积已超过40平方米。参考2021~2023年均值变化测算,预计到2025年底,我国城镇人均住房建筑面积可能达到41.4平方米(见图1),较“十三五”时期累计增长约3.8平方米,表明我国城镇人均住房建筑面积将持续上升。城镇户均套户数从2004年的0.84套,至2020年的1.02套,到2025年套户数接近1.10套。目前美日约为1.15~1.20,英德为1.0~1.05水平。

大城市改善性住房需求占比上升。以深圳为例,到2024年底,商品房住宅成交占比中,小户型(90平方米以下)占比为39.2%,占比较2020年末下降3.4个百分点;中户型(90~144平方米)占比为56.1%,占比较2020年末上升2个百分点;大户型(144平方米以上)占比为4.7%,占比较2020年末上升1.4个百分点。2023年底,北上广深一线城市全面调整普通住宅和非普通住宅标准,凡容积率在1.0(含)以上、单套建筑面积在140平方米(含140平方米)以下的定性为普通住宅。普通住宅标准全面提升,大城市带头提升“好房子”的住宅供给能力以满足当地居民改善性住宅需求。当前我国家庭住房面积水平处于全球主要经济体平均水平,高于东欧、俄罗斯、英国等地区,与美国、北欧、西欧相比仍有一定差距,与日韩水平接近。结合人均GDP水平来看,我国居民的住宅水平相对偏高,未来的需求成长空间相对较为有限。

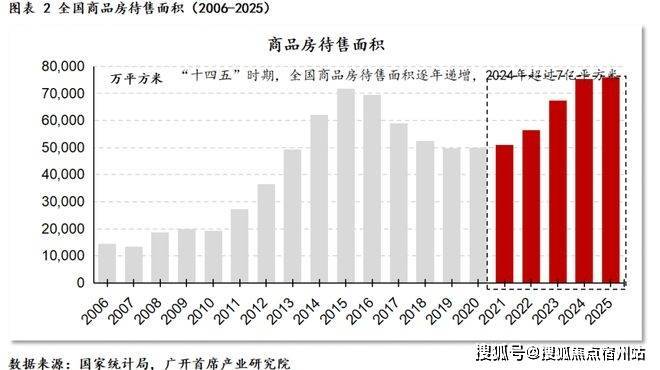

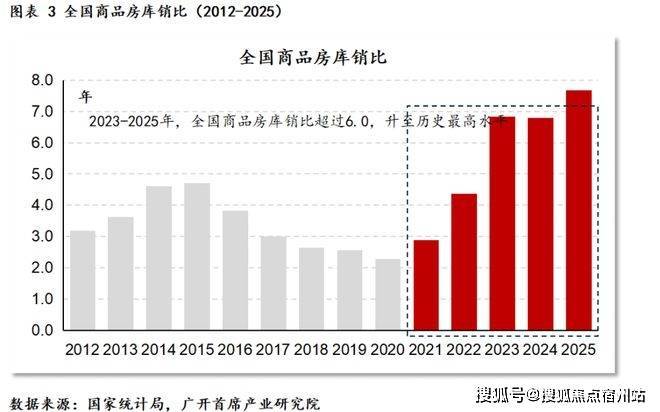

当前我国住房库存水平处于历史高位。“十四五”时期,全国商品房年均待售面积为6.54亿平方米,较“十三五”时期5.61亿平方米多增16.5%;同期,全国商品房库销比均值水平位5.5,较“十三五”时期2.9的水平多增92%,商品房库存积压程度为历史之最。“十四五”尾部时期库存水平则更高。截至2025年6月,全国商品房待售面积为7.6亿平方米(见图2),较2020年末净增2.6亿平方米,累计增加52%;商品房库销比为7.7(见图3),较2020年末2.3的库销比水平净增5.4,大约多增2.5倍。商品房库销比和存量待售面积两项指标均处于历史最高水平区间,表明全国范围内,商品房供应过剩状况较为严重,需要一个较长时期才能得到消化。

居民部门杠杆率达峰值后逐步走低。由于住房需求释放节奏进一步放缓,新增个人按揭贷款仍然可能负增长。假设未来一个时期,中国GDP增速保持在4.5%左右,住户贷款增速保持在2%左右的增速,居民个人住房贷款增速按照(2022~2025年,剔除疫情影响)平均-0.6%的增速计算,预计到“十五五”末期,个人住房贷款占居民贷款的比例将从“十四五”末期的45%降至40%,居民部门杠杆率将从61%左右的水平降至54%(见图5)。居民部门杠杆率下降与全球发达经济体房地产运行周期的规律相吻合。由于居民部门存量债务处于相对偏高的水平,居民部门为了减轻偿债压力,减少房产购置和进行存量债务提前偿还是主要的选择方式;而居民信贷增速低于GDP增速,居民部门杠杆率将自然回落。长期来看,居民部门杠杆率的回落将有助于提升居民部门潜在的购房能力。

房企存量债务“尾部风险”压力犹存。商业银行未来持续增加对房企信贷支持依然存在难度。房地产销售的持续下滑对房企营收仍有负面影响,进而可能导致部分开发商资信评价的调降。长期持续高负债率增加房企还本付息压力。尽管住房金融政策对维持部分房企流动性给予了必要的支持,但当前主要的上市房企资产负债率仍然在75%~80%的高负债压力水平之上(见图6),每年仍将至少有15%~20%的资金用于还本付息,由此带来的房企现金流压力仍然偏紧。除非针对房企出台大规模债务出清的专项政策,否则在房地产中长期下行周期中,即便是经营比较稳健的公司也可能会因为暂时性的资金周转问题而被迫出现债务违约或付息困难的情况。

在“十四五”末期,上市房企投资回报率开始由正转负,部分房企资产减值损失正以倍数的方式逐年递增。这种情形可能在“十五五”时期进一步扩散蔓延,进而扩大商业银行房企不良贷款规模和提升不良率,风险可能从房企逐渐影响至重要的银行金融体系,而银行系统这类风险的显现往往是滞后的。

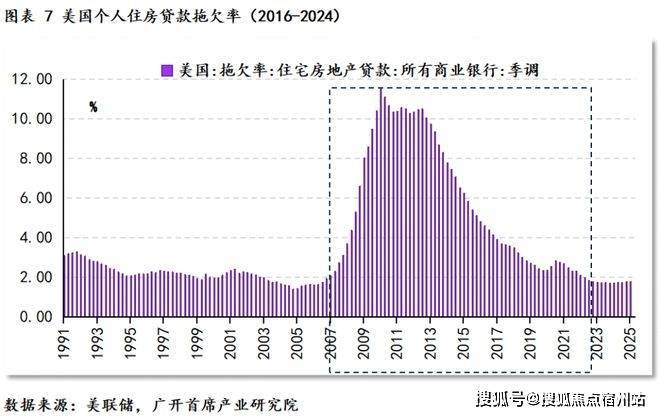

在房价持续存在较大下行压力之下,个人按揭贷款有较大范围违约的潜在风险。参考全球主要房地产市场的历史运行规律,个人住房贷款不良/拖欠率通常具有典型的尾部风险特征。即随着房价的持续下跌,个人存量住房贷款不良率将逐渐上升,尤其是在房价下跌的尾部阶段,个人住房贷款的不良率可能以指数化方式陡然升高。以美国为例,在次贷危机时期,个人住房贷款拖欠率从2007年前2%左右的平均水平大幅攀升,2009~2012年拖欠率在10%以上(见图7);直到2022年6月,该指标才回到2%以内。香港在1998年爆发金融危机后,按揭贷款拖欠比率快速飙升至原有水平的十倍以上。类似的情况在上世纪九十年代日韩都发生过。尤其当存量房价距离历史高点持续累计跌幅接近或者超过50%以上后,个人住房违约风险可能集中爆发。尽管我国购房首付比例较高,相对发达国家有较高的安全垫,如果未来一个阶段我国商品房价格持续下跌30%甚至更高,居民部门住房贷款违约风险仍可能大幅上升。而居民部门住房贷款从爆发危机到回归安全水平可能需要消耗10~15年的时间,对市场的健康运行带来很大的负面压力。

鉴于我国居民住宅水平已达到中等偏高的水平,居民部门杠杆率才从峰值下降,未来住房需求增长会受到一定制约;而住房库存处在很高水平、房企存量债务“尾部风险”压力犹存等因素将导致市场供给大幅走弱,市场可能会较长时间在底部徘徊。

✅✅保利西郊和煦|领墅售楼处电话:400 - 882 - 4258✅✅

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。