保利虹桥和著(售楼处)首页网站-保利虹桥和著欢迎您保利虹桥和著-楼盘详情-房价 -保利虹桥和著 (售楼处)首页网站|保利虹桥和著欢迎您保利虹桥和著-楼盘详情

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

更好的地段、更快速的交通便捷度、更广阔的生活圈、✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅更完善的配套、更值得期待的未来,再加上上海地产集团的板块兑现力。

✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅整个上虹桥板块称得上是外环之上的王者板块了。

这样一个板块中的首发作品,一定是奠定整个板块人居高度、✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅产品力标杆的作品,是目前整个北虹桥最关键和重要的项目。

而最终,上海地产集团与央企保利发展完成了双向奔赴,✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅将共同完成这个划时代的作品。但为什么是保利发展?

一方面,确实是保利发展的拿地眼光独到,✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅要么瞄准城市核心、一江一河顶流区域,比如保利世博天悦、保利杨浦滨江新地王。若非城市核心,那一定聚焦潜力板块,紧抓地铁和产业两大价值底盘。

而上虹桥这个王者级的板块,✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅值得保利的青睐!另外一方面是保利发展深耕上海20余年,这家央企的实力和匠心是一个项目一个项目积累出来的。尤其是保利虹桥和著,更是完美解决了目前上车客户实际痛点。

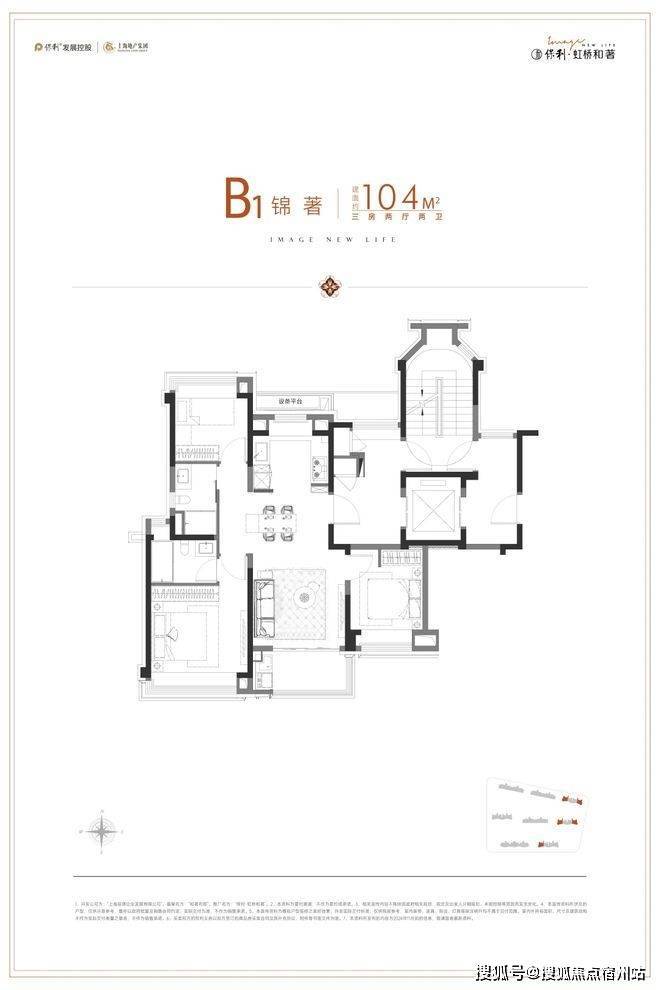

先说户型:如果你熟悉上海市场,✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅你会发现目前市面上的户型普遍会面临:利用率低、收纳空间少、有连廊、卫生间少/功能性差、卧室太小不够等问题。但保利虹桥和著的建面约104㎡3房2卫,✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅却很好的解决了以上所有问题:

类一梯一户,✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅解决百平米3房的收纳、私密性等问题:

相比其他百平米3房玄关的逼仄、收纳空间少的问题,✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅保利虹桥和著本次所有户型都做到了类一梯一户,享全明独立电梯厅:

这是一个通常出现在千万级高端住宅中的设计,✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅且往往小户型还不舍得用,只留给大户型。

现在居然出现在了一个总价约600万的产品中!✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅可以说保利把1500万级客户的尊贵感、隐私性给到了保利虹桥和著的客户。

独立电梯厅的出现,相当于多了一个小厅,大概增加了约6-8㎡空间(注:数据为人工测算,可能存在一定偏差),✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅可以用来规划摆放收纳柜等,其实也变相提高了“得房率”。

(创意样板间实拍图)

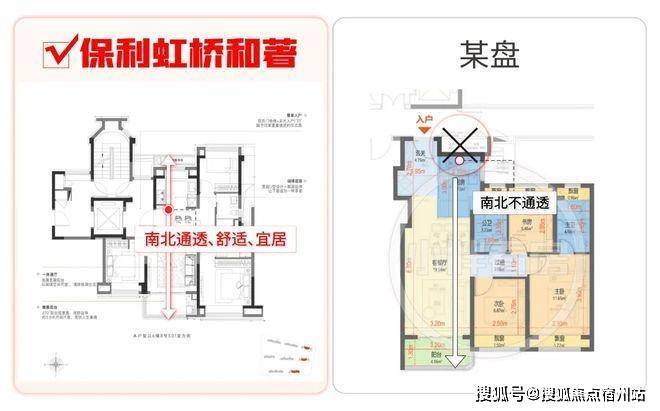

南北通透解决通风问题:✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅

保利虹桥和著的客餐厅以及厨房一脉相连,✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅中间套也能实现完全的南北通透,出色的空气流动性能为业主带来更加舒适、宜居的居住氛围。

飞机户型带来的0空间浪费,✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅解决尺度感的问题:

飞机户型还带来了0走道的优势,✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅室内几乎没有空间浪费。

这会导致各个空间的尺度感都会更宽绰,尤其是餐厅,✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅可以放一个容纳6-8人的餐桌,可供一家人享受天伦之乐。

(创意样板间实拍图)

约10.3米的南向面宽+3房5飘窗1阳台,✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅解决采光以及收纳等问题:

整个户型三开间朝南,拥有约10.3米的南向面宽,✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅为室内带来了出众的采光面和尺度感。

3房5飘窗1阳台的设计更是最大程度的拓展了整个空间的视野,✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅再搭配玄关柜、餐边柜、橱柜、镜柜等多重收纳空间。

整个户型不管是实用性、尺度感、视野、采光还是私密性上都做的无懈可击,✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅真正以约600万的价格就能享受到千万级豪宅般的生活体验。

当然,这样的“完美”也促使了项目一期此爆款户型的热销,✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅短期内就迅速售罄。二期的入市几乎可以说的不争必然错过!抓紧!

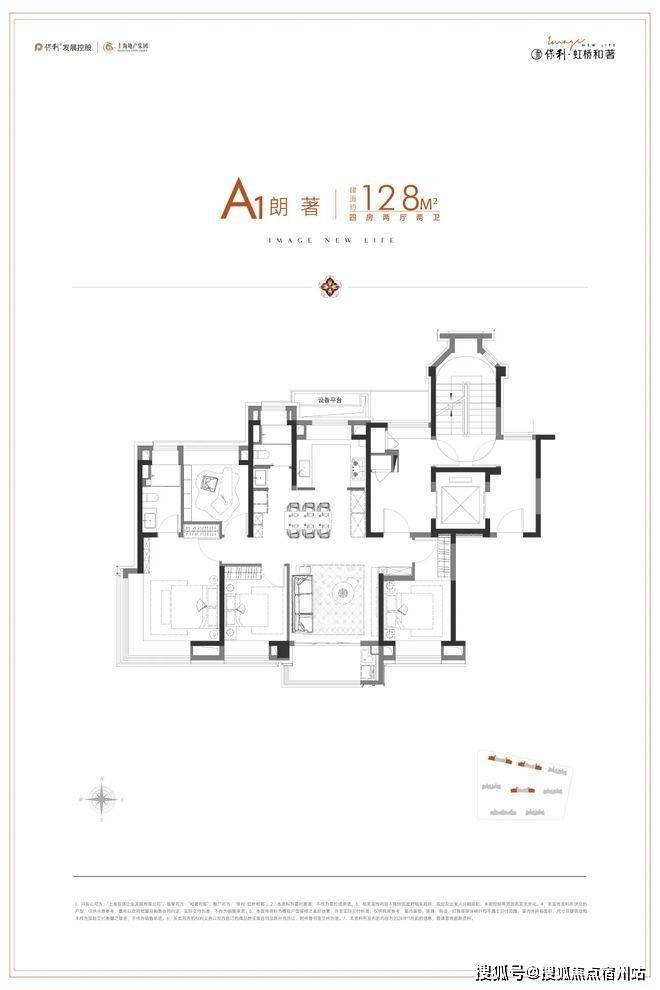

当然,除了建面约104㎡爆款3房2卫外,✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅项目还有建面约128㎡宽奢4房产品:

一方面,这个产品即使是在小区内部也算得上是稀贵的宝藏户型。

另外,✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅类一梯一户的居住体验+4房7飘窗+四开间朝南+大量餐边柜、橱柜等收纳空间,这个户型拥有一个好户型应该有的所有优势。

称得上是“终极改善”产品,✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅能一步到位的满足你的所有需求。数量不多,千万抓紧!

(创意样板间实拍图)

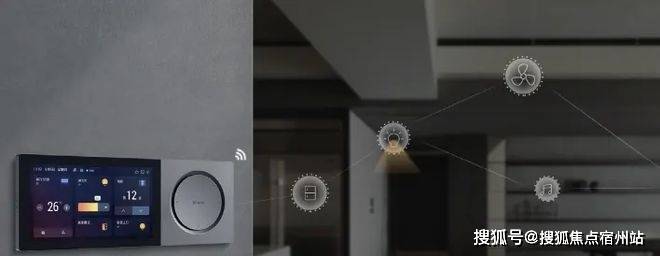

不只是户型的设计,在精装方面,保利虹桥和著更是能与市区豪宅比肩!一方面是用料,项目运用了摩根、高仪、唯宝等百年德国品牌等高奢品牌。✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅这规格就算是放在上海高端新房市场,也可谓一装封神。

(示意图)

另外一方面是智能化,整个项目从超低能耗设计、✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅无接触归家系统到梯控设备联动,再到水离子杀菌设备,都能使用智能家居系统及保利智家APP远程操控。为住户带来了更高层次的科技感和舒适度。

✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅

“十四五”时期,我国房地产市场经历了一场罕见的深度调整,这次调整既与人口周期变化、城镇化、就业和收入等长期宏观因素有关,也与行业相关的重要因素如居民住宅水平、库存水平和居民部门杠杆水平变化等密切相关。“十五五”时期,与房地产有关的宏观因素和行业因素将会发生哪些重要变化及其影响,市场的供求关系将会怎样演绎,市场结构将如何变化,政策怎样进行应对,是本文将要讨论的内容。

一、宏观因素对住房总需求和市场结构的影响

展望“十五五”,全国住房总需求和总供给都可能进一步收缩。总需求主要受长周期人口下降、城镇化建设放缓等因素影响而回落;而房企风险较高和投资能力有限,供给端收缩的程度很可能大于需求端。供求关系有望向着平衡的方向发展,总供给过剩的程度将得到缓和。区域差异化的结构性市场特征将逐步显现,城镇化建设更加侧重和聚焦于重点城市群都市圈的发展,高能级城市的住房市场相较之下更具竞争力,其住房销售、土地和投资市场份额将进一步提升,与房地产相关的各项主要资源要素的分配将趋向合理。

我国将进入第一个完整五年规划期的人口减少周期。尽管国内在“十四五”时期后半段已经全面放开生育政策,人口下降过快的问题得到一定程度缓解,但无法根本解决人口迭代的趋势性发展。根据联合国发布的《世界人口展望2024版》的预测,到2030年,我国总人口约14亿人,较2025年总人口净减少480万人左右。经测算,适龄购房人群总量和占比均有所下降,适龄购房人群总数可能减少2100万人,占总人口比重将从39.2%降到38%。房地产需求长期看人口,由于未来中国总人口规模将持续减少,而适龄购房人群减少的数量可能更多,下一个阶段,全国住宅购置需求减少将是大概率事件。

置业人口结构性变化将支持改善性需求稳定增长。根据国际经验,一个国家改善性购房需求年龄大约是适龄购房人群年龄基础上增加15岁。经测算,“十五五”时期,我国改善性购房群体(35~64岁)人口基数有所提高,平均每年改善性购房人口约6.6亿人,较“十四五”时期平均每年6.3亿人多增将近3000万人;年均占总人口比例从“十四五”时期的44.3%升至46.3%。2024年大城市纷纷调整了新建商品房的住宅标准,更多120平方米以上的改善性商品房将流入新房市场,以满足日益增加的改善性购房需求。改善性需求在沿海大城市占比更高。据最新市场调研来看,诸如北上深等一线城市,二手房市场交易通常为新房市场交易量的1.5~2倍之多。如果参考全球城市发展经验来看,未来二手房市场交易的比例可能会更高。2025年美国成屋销售与新屋销售的比例接近6:1,未来我国改善性购房需求可能会进一步占据市场更多的交易份额。

未来城镇化建设仍能催生一定规模的城镇人口住房需求。尽管近年来城镇化建设进程整体放缓,但并不等于增量需求的消失。理论上长周期住房需求=全国总人口*城镇化率增量*人均住宅面积增量。根据联合国预测,到2030年左右我国城镇化率将达到70%左右,这意味着“十五五”时期,我国城镇化率仍有大约2~2.5个百分点的增长空间。随着改善性需求提升,未来我国人均住宅面积将进一步增大。历史数据显示,人均住宅面积增量与城镇化率增量关联度极高。将两个变量做简单线性回归分析,数据选取1998年~2024年,发现其相关性超过97%,其他统计指标均表明两者关系密切,方程斜率为0.63,即自1998年房改后所经历的26年时间内,我国城镇化率每增长1个百分点,新增人均住宅面积约0.63平方米。基于上述分析,预计到2030年,我国城镇人口将达到9.83亿人,城镇人均住宅建筑面积将升至44.6平方米,人均住房面积持续上升。

区域分化特征明显,需求将集中于重点城市群。展望“十五五”,区域发展差异化的结构性特征将进一步显现,重点聚焦城市群和大城市都市圈建设。预计重点城市群销售份额占全国比例有望升至80%,较“十四五”时期上升5个百分点左右。参照世界银行统计的城市集聚指数来看,与全球各大经济体相比,我国城市集聚程度尚处于相对偏低水平,距离美国还有一倍的差距,日韩因国土面积狭小其集聚程度更高。目前,我国一线城市中人口密度普遍在每平方公里几千人的水平。相较之下,欧日韩等发达经济体大城市人口密度均在万人以上。通常现代服务业为主的国家及其城市集聚程度很高,未来人口向大城市流入仍是主要发展趋势,大城市人口集聚仍有不小的增长空间。“十五五”时期,伴随着新质生产力的进一步发展,战略性新兴产业和高新技术产业的大规模崛起,必然带来产业和人口在大城市的进一步聚焦。在户籍、财税等公共政策推动下,预计大城市落户门槛将进一步降低,人口将进一步向经济发达地区持续集中。总量上,沿海发达地区仍有望保持人口净流入,而国内大部分低能级城市新增住房需求可能比“十四五”时期减少。

二、房地产行业重要因素对供需的影响

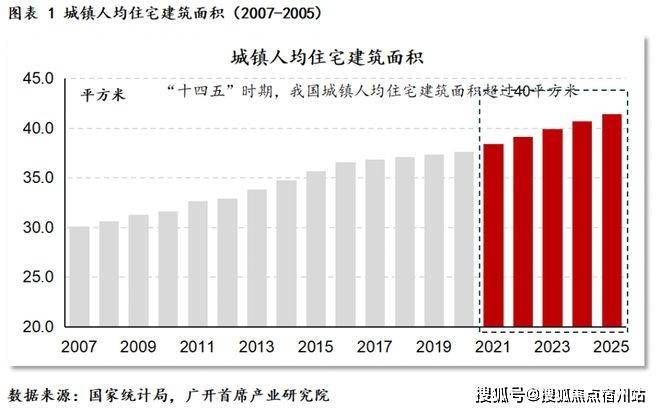

从全球来看,我国居民目前住宅水平已达中等偏高水平。2023年底,我国城镇人均住房建筑面积已超过40平方米。参考2021~2023年均值变化测算,预计到2025年底,我国城镇人均住房建筑面积可能达到41.4平方米(见图1),较“十三五”时期累计增长约3.8平方米,表明我国城镇人均住房建筑面积将持续上升。城镇户均套户数从2004年的0.84套,至2020年的1.02套,到2025年套户数接近1.10套。目前美日约为1.15~1.20,英德为1.0~1.05水平。

大城市改善性住房需求占比上升。以深圳为例,到2024年底,商品房住宅成交占比中,小户型(90平方米以下)占比为39.2%,占比较2020年末下降3.4个百分点;中户型(90~144平方米)占比为56.1%,占比较2020年末上升2个百分点;大户型(144平方米以上)占比为4.7%,占比较2020年末上升1.4个百分点。2023年底,北上广深一线城市全面调整普通住宅和非普通住宅标准,凡容积率在1.0(含)以上、单套建筑面积在140平方米(含140平方米)以下的定性为普通住宅。普通住宅标准全面提升,大城市带头提升“好房子”的住宅供给能力以满足当地居民改善性住宅需求。当前我国家庭住房面积水平处于全球主要经济体平均水平,高于东欧、俄罗斯、英国等地区,与美国、北欧、西欧相比仍有一定差距,与日韩水平接近。结合人均GDP水平来看,我国居民的住宅水平相对偏高,未来的需求成长空间相对较为有限。

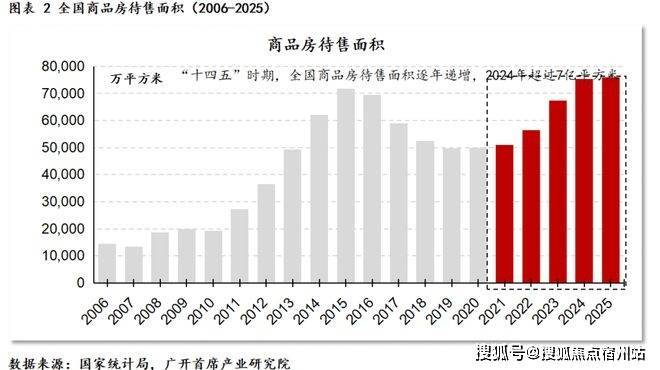

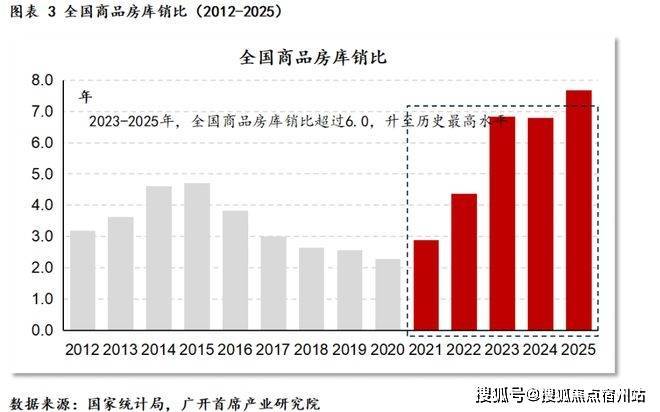

当前我国住房库存水平处于历史高位。“十四五”时期,全国商品房年均待售面积为6.54亿平方米,较“十三五”时期5.61亿平方米多增16.5%;同期,全国商品房库销比均值水平位5.5,较“十三五”时期2.9的水平多增92%,商品房库存积压程度为历史之最。“十四五”尾部时期库存水平则更高。截至2025年6月,全国商品房待售面积为7.6亿平方米(见图2),较2020年末净增2.6亿平方米,累计增加52%;商品房库销比为7.7(见图3),较2020年末2.3的库销比水平净增5.4,大约多增2.5倍。商品房库销比和存量待售面积两项指标均处于历史最高水平区间,表明全国范围内,商品房供应过剩状况较为严重,需要一个较长时期才能得到消化。

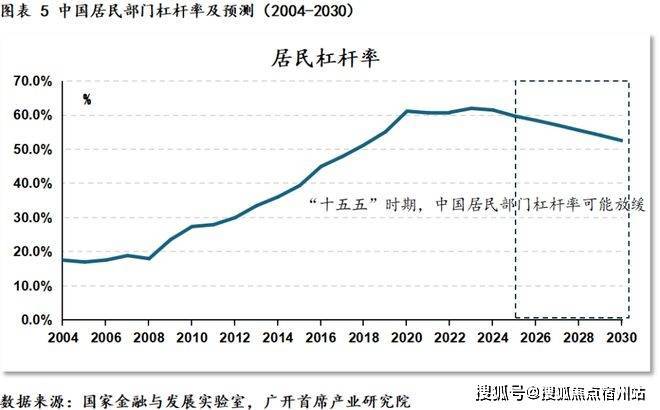

居民部门杠杆率达峰值后逐步走低。由于住房需求释放节奏进一步放缓,新增个人按揭贷款仍然可能负增长。假设未来一个时期,中国GDP增速保持在4.5%左右,住户贷款增速保持在2%左右的增速,居民个人住房贷款增速按照(2022~2025年,剔除疫情影响)平均-0.6%的增速计算,预计到“十五五”末期,个人住房贷款占居民贷款的比例将从“十四五”末期的45%降至40%,居民部门杠杆率将从61%左右的水平降至54%(见图5)。居民部门杠杆率下降与全球发达经济体房地产运行周期的规律相吻合。由于居民部门存量债务处于相对偏高的水平,居民部门为了减轻偿债压力,减少房产购置和进行存量债务提前偿还是主要的选择方式;而居民信贷增速低于GDP增速,居民部门杠杆率将自然回落。长期来看,居民部门杠杆率的回落将有助于提升居民部门潜在的购房能力。

房企存量债务“尾部风险”压力犹存。商业银行未来持续增加对房企信贷支持依然存在难度。房地产销售的持续下滑对房企营收仍有负面影响,进而可能导致部分开发商资信评价的调降。长期持续高负债率增加房企还本付息压力。尽管住房金融政策对维持部分房企流动性给予了必要的支持,但当前主要的上市房企资产负债率仍然在75%~80%的高负债压力水平之上(见图6),每年仍将至少有15%~20%的资金用于还本付息,由此带来的房企现金流压力仍然偏紧。除非针对房企出台大规模债务出清的专项政策,否则在房地产中长期下行周期中,即便是经营比较稳健的公司也可能会因为暂时性的资金周转问题而被迫出现债务违约或付息困难的情况。

在“十四五”末期,上市房企投资回报率开始由正转负,部分房企资产减值损失正以倍数的方式逐年递增。这种情形可能在“十五五”时期进一步扩散蔓延,进而扩大商业银行房企不良贷款规模和提升不良率,风险可能从房企逐渐影响至重要的银行金融体系,而银行系统这类风险的显现往往是滞后的。

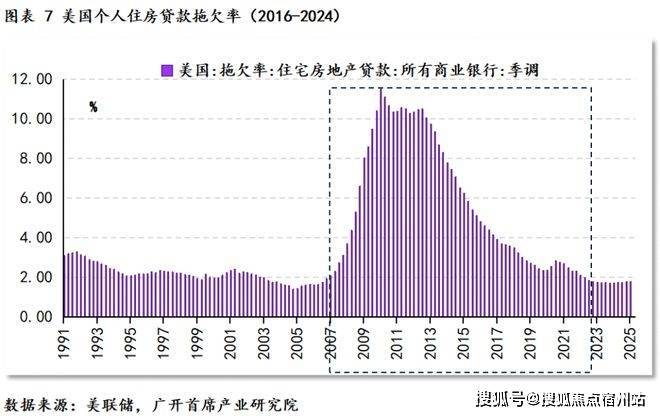

在房价持续存在较大下行压力之下,个人按揭贷款有较大范围违约的潜在风险。参考全球主要房地产市场的历史运行规律,个人住房贷款不良/拖欠率通常具有典型的尾部风险特征。即随着房价的持续下跌,个人存量住房贷款不良率将逐渐上升,尤其是在房价下跌的尾部阶段,个人住房贷款的不良率可能以指数化方式陡然升高。以美国为例,在次贷危机时期,个人住房贷款拖欠率从2007年前2%左右的平均水平大幅攀升,2009~2012年拖欠率在10%以上(见图7);直到2022年6月,该指标才回到2%以内。香港在1998年爆发金融危机后,按揭贷款拖欠比率快速飙升至原有水平的十倍以上。类似的情况在上世纪九十年代日韩都发生过。尤其当存量房价距离历史高点持续累计跌幅接近或者超过50%以上后,个人住房违约风险可能集中爆发。尽管我国购房首付比例较高,相对发达国家有较高的安全垫,如果未来一个阶段我国商品房价格持续下跌30%甚至更高,居民部门住房贷款违约风险仍可能大幅上升。而居民部门住房贷款从爆发危机到回归安全水平可能需要消耗10~15年的时间,对市场的健康运行带来很大的负面压力。

鉴于我国居民住宅水平已达到中等偏高的水平,居民部门杠杆率才从峰值下降,未来住房需求增长会受到一定制约;而住房库存处在很高水平、房企存量债务“尾部风险”压力犹存等因素将导致市场供给大幅走弱,市场可能会较长时间在底部徘徊。

✅✅保利·虹桥和著售楼处电话:400 - 882 - 4258✅✅

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。