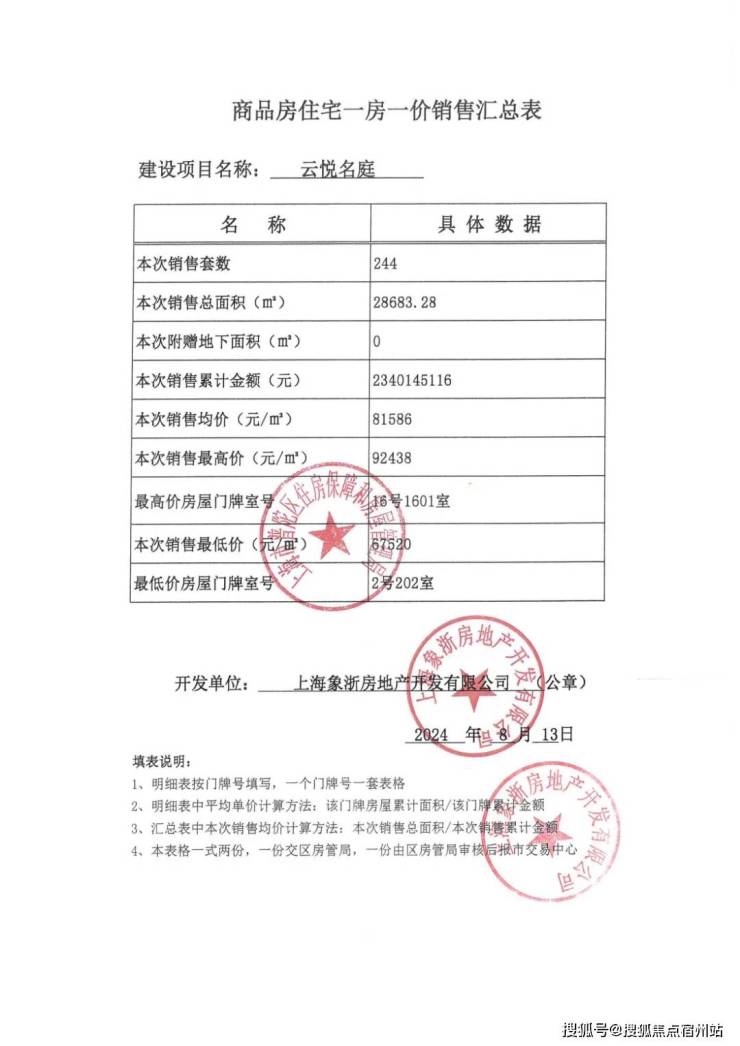

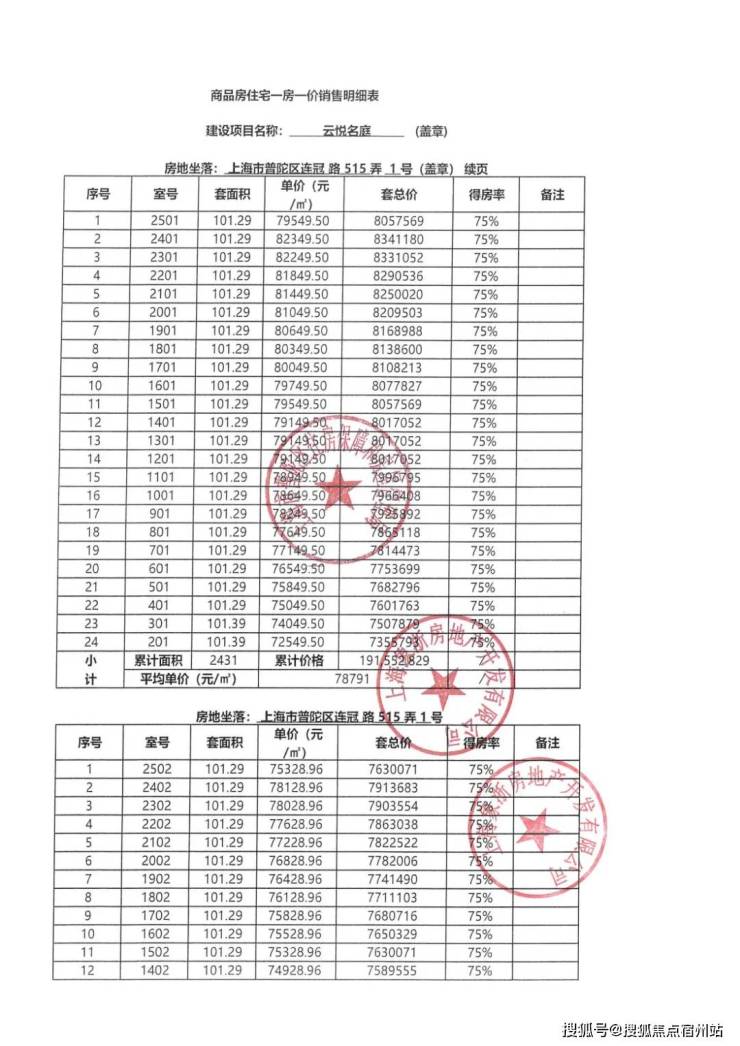

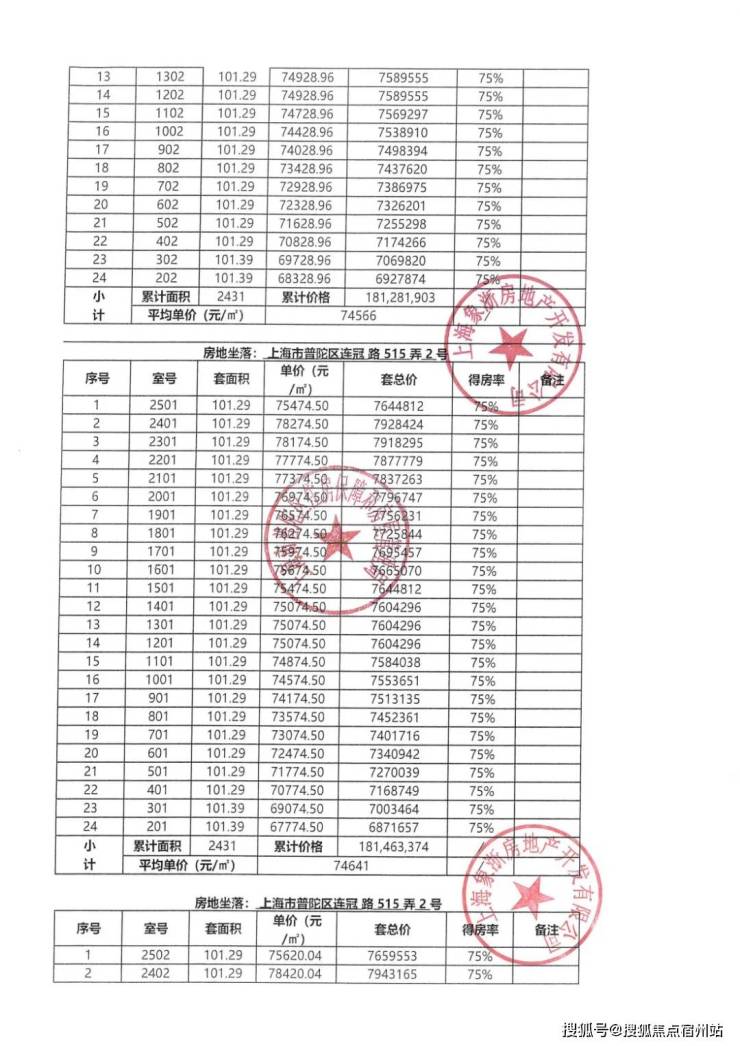

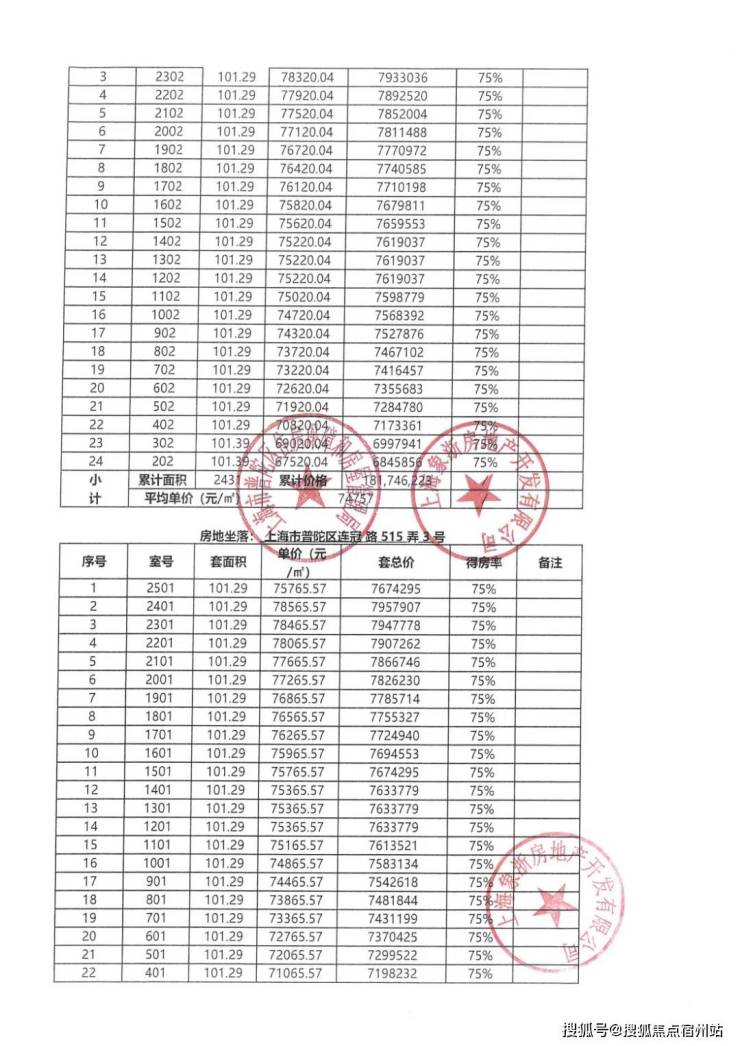

中环云悦府售楼处电话→中环云悦府售楼中心电话→2025年中环云悦府楼盘百科→首页网站→楼盘测评→售楼中心电话→楼盘百科→首页网站→24小时热线电话

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

中环云悦府

中环云悦府售楼处电话:400-9975-759【售楼中心】

咨询高峰期请耐心等待,预约来电尊享内部优惠,专业一对一热情服务,让您用专业眼光去买房。

「中环云悦府」

案场预约制 看房需提前来电预约登记

请务必致电与销售确认时间,仅预约客户可进入销售现场,避免空跑,感谢您的支持

现在,诚邀您预约中环云悦府售楼处,亲身感受科技与生活的完美融合,开启智慧品质生活新体验

中环云悦府售楼处电话:4009975759☑️☑️当多数科技住宅还在比拼智能功能数量时,中环云悦府已让建筑化身「懂生活的智慧伙伴」——智能温控系统依据人体体感自动调节室内温度,净水系统搭载四重过滤技术(可直接饮用),就连门窗都采用三层中空 Low-E 玻璃(隔热保温性能远超行业标准)。这里的傍晚从灯光随室外光线柔和亮起开始,雨天阳台灯会在检测到雨滴时自动开启—— 这种「让科技融入日常的贴心」,正通过中环云悦府售楼处电话:4009975759☑️待探寻,现在拨打可取「智慧家居手册」,揭秘 186个暖心的科技设计。

中环云悦府售楼处预约热线☎:�� 400-9975-759☎☎����【官方认证】��✔✔✔

中环云悦府售楼处电话:400-9975-759⭐⭐

◆开发商营销中心诚挚邀请,一键预约,尊享内部独家折扣!匠心独运的精品项目,恭候您的品鉴与选择。

上海-中环云悦府售楼处电话☎:400-9975-759(预约热线)✔✔✔

中环云悦府售楼处电话☎:400-9975-759【售楼热线】✔✔✔中环云悦府营销中心热线☎400-9975-759售楼处地址☎400-9975-759

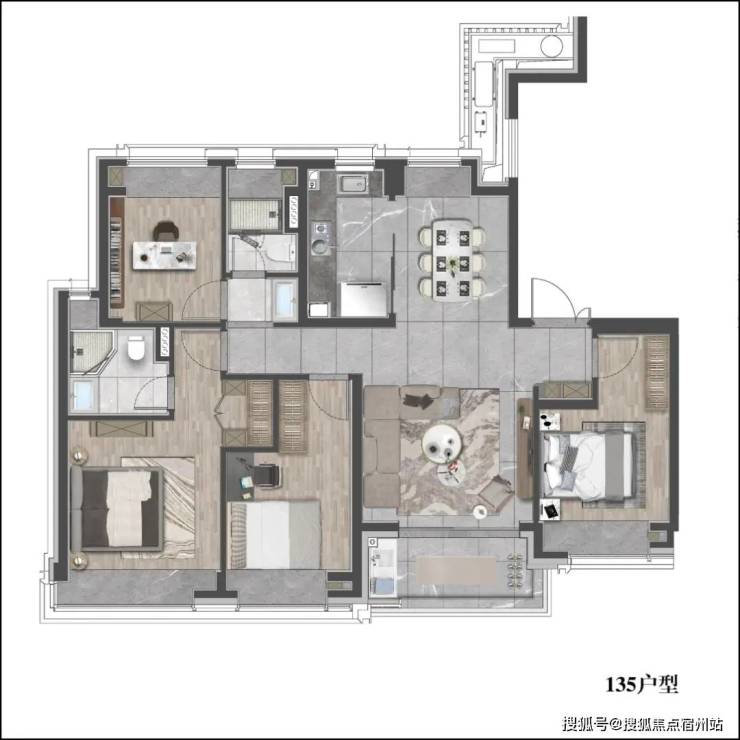

在产品打造上,中环云悦府楼盘秉持着高品质的开发理念,从建筑设计到施工工艺都严格把控。小区内部规划合理,容积率低,绿化率高,打造出了舒适宜居的生态环境,闲暇之余,居民可在小区内的景观步道散步、在中心花园休憩。户型设计更是贴合现代人居需求,格局方正、采光充足、空间利用率高,涵盖了一居室到四居室多种户型选择,中环云悦府售楼处电话:400-9975-759✔✔(售楼处最新电话)

中环云悦府官方电话:400-9975-759✔✔(官方售楼处预约看房热线)

教育与医疗资源也是中环云悦府楼盘的一大亮点。项目周边有多所知名幼儿园、小学及中学,优质的教育资源为孩子的成长保驾护航;附近还设有三甲医院及社区卫生服务中心,完善的医疗体系为居民的健康提供坚实保障。想要抢占优质资源,中环云悦府售楼处电话:400-9975-759✔✔(售楼处最新电话)

中环云悦府官方电话:400-9975-759✔✔(官方售楼处预约看房热线)

此外,楼盘配备了专业的物业管理团队,24小时贴心服务,为居民解决生活中的各类问题,让业主住得安心、舒心。目前,中环云悦府楼盘正处于热销阶段,部分优质房源稀缺,有意向的购房者可千万别错过。中环云悦府售楼处电话:400-9975-759✔✔(售楼处最新电话)

中环云悦府官方电话:400-9975-759✔✔(官方售楼处预约看房热线)获取专属购房优惠,也可预约实地看房,亲身感受品质人居的魅力。选择中环云悦府楼盘,就是选择一份舒适与安心,开启幸福生活新篇章。

免费专车接送看房(市区内定点接送);

赠送定制化购房方案(含贷款政策、户型对比分析);

预约看房·额外优惠中环云悦府售楼处电话:400-9975-759✔✔(售楼处最新电话)

中环云悦府官方电话:400-9975-759✔✔(官方售楼处预约看房热线)

同时,项目在社区的生活场景打造方面也是不遗余力!

例如其以“七维、六巷”景观分布的花园!实在是充满了海派腔调,并充分体现了项目的静奢美学观!中环云悦府售楼处电话:400-9975-759✔✔(售楼处最新电话)

中环云悦府官方电话:400-9975-759✔✔(官方售楼处预约看房热线)

而这其中最感到惊讶和动容的有两点:

一是对于社区与外部边界的思考,中环云悦府运用了丛生的乌桕、冬青等,构筑了一个社区外的口袋花园,消弭了社区与外部的边界感,哪怕是在小区外,也做到了绿地丛生!这,是用心!中环云悦府售楼处电话:400-9975-759✔✔(售楼处最新电话)

中环云悦府官方电话:400-9975-759✔✔(官方售楼处预约看房热线)

中环云悦府售楼处电话:400-9975-759

中环云悦府售楼处电话:400-9975-759

中环云悦府售楼处电话:400-9975-759

中环云悦府售楼处电话:400-9975-759

中环云悦府售楼处电话:400-9975-759

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房,【售楼处预约热线】(一对一热情服务)如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房。楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息配套设施是反映楼盘生活便利程度的重要因素,包括小区内的运动场所、停车场、公共设施等。物业服务则直接关系到居住者的生活品质,包括安保服务、保洁服务、设备维护等。具体到街道、区域名称,临近交通线路、自驾路线。商业、教育、医疗等配套设施分布,总占地面积、总建筑面积数据,容积率,绿化率,得房率,梯户比,物业费,小高层、洋房、高层、独栋别墅、叠加别墅、联排别墅,总户数、楼层分布,面积范围,均价/总价。首付比例、贷款政策,精装交付,含中央空调、地暖等系统,70年住宅产权,物业公司及资质,预计交付时间或施工进度,当前购房优惠政策

中环云悦府售楼处电话:400-9975-759

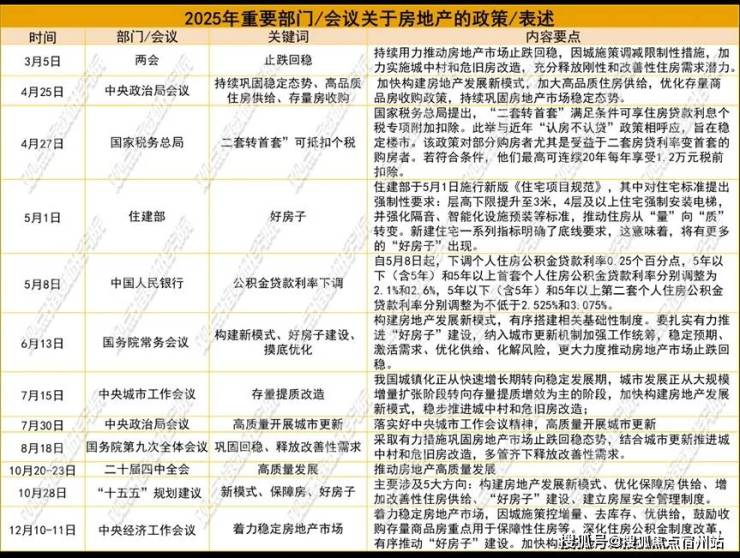

观点指数 2025年,我国房地产政策围绕“止跌回稳”与“高质量发展”双主线,构建起短期托底与长期转型相衔接的系统性调控体系,为行业从深度调整迈向平稳转型筑牢根基。

全年政策以两会“持续用力推动房地产市场止跌回稳”为基调开篇,通过因城施策调减限制性措施、激活刚性与改善性需求等举措精准托底市场,随后经中央政治局会议、国务院常务会议等多次部署深化,逐步形成“需求端赋能、供给端优化、保障端补位、存量端盘活”的多元发力格局。

在长期转型维度,“构建房地产发展新模式”成为贯穿全年的核心关键词,从中央城市工作会议强调的“存量提质增效”,到中央经济工作会议部署的“控增量、去库存、优供给”,政策通过优化存量商品房收购、推进城中村改造、深化住房公积金制度改革等具体举措,着力稳定房地产市场。

同时,租购并举制度持续完善与保障房供给优化并行推进,鼓励收购存量商品房转化为保障房的政策落地,既盘活了存量资产,又精准对接了民生住房需求,与二十届四中全会“推动房地产高质量发展”的战略定位形成闭环。

总体来看,2025年房地产政策既通过阶段性调控巩固了市场止跌回稳的态势,又以基础性制度改革锚定了行业高质量发展的方向,

2026年是“十五五”开局之年,12月22日至23日,全国住房城乡建设工作会议提出,2026年要确保新旧模式转换平稳有序,因地制宜调整优化房地产政策。随着增量与存量政策的持续显效,2026年房地产行业结构性改善可期。

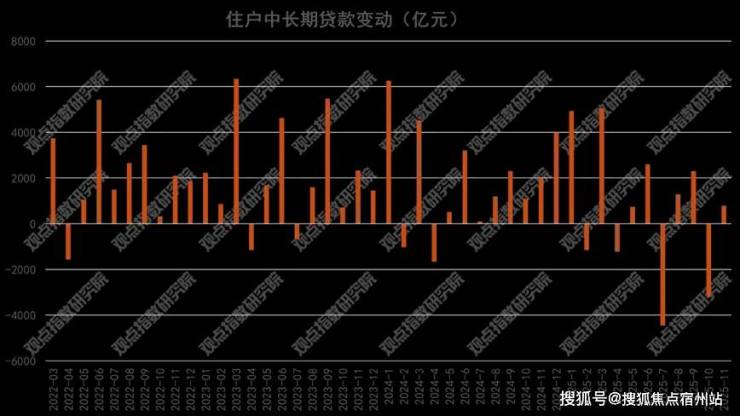

中长期贷款持续增加,明年一季度LPR报价存在下调可能

2025年前11个月人民币贷款增加15.36万亿元。分部门看,住户贷款增加5333亿元,其中,短期贷款减少7328亿元,中长期贷款增加1.27万亿元。

数据来源:中国人民银行,观点指数整理

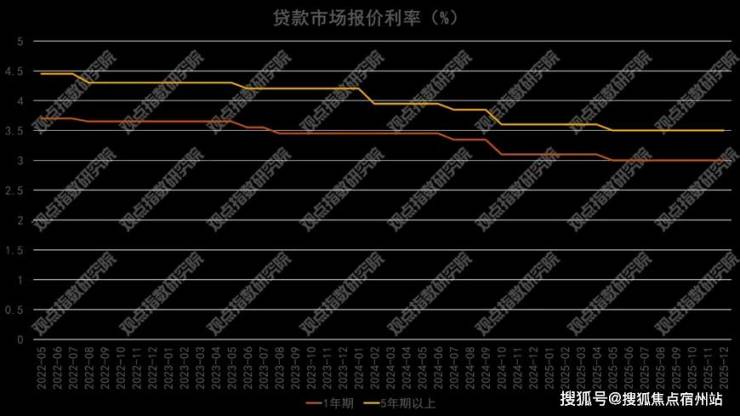

2025年12月22日,最新一期贷款市场报价利率(LPR)公布,两项品种均与上月持平,已连续7个月未作调整。具体来看,1年期LPR维持3.0%,5年期以上LPR保持3.5%。回顾2025年全年,LPR仅在5月进行过一次调整——当时1年期LPR从3.1%下调至3.0%,5年期以上LPR由3.6%降至3.5%。

观点指数认为,LPR持续稳定的原因是:作为LPR定价基准的7天期逆回购利率已连续多月稳定在1.40%,政策利率未释放下调信号,导致LPR报价缺乏方向指引;加之银行净息差压力持续存在,金融监管总局数据显示,2025年三季度商业银行净息差降至1.42%,较上年同期收窄11个基点,这使得报价行主动调降LPR的动力明显不足。

从政策来看,中央经济工作会议明确“将延续适度宽松的货币政策”。随着12月美联储下调政策利率,2026年其进一步降息的预期将缓解对国内货币政策灵活调整的约束。此外,央行在四季度货币政策例会上强调,需“发挥增量与存量政策的协同效应,综合运用各类工具强化货币政策调控”。

基于此,不排除2026年一季度央行存在实施新一轮降息降准的可能,届时两个期限品种的LPR报价有望随之下行。

数据来源:中国人民银行,观点指数整理

行业扫描

关键词:修复动能显现、 库存去化有力、行业风险出清仍需时间

市场延续调整态势,库存去化取得积极进展

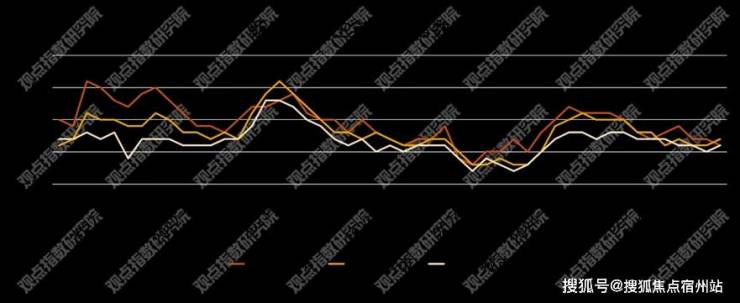

2025年全年,房地产市场价格环比整体延续了调整态势,不同能级城市及不同类型(新建商品住宅与二手住宅)之间表现出一定的分化特征。新建商品住宅价格指数在波动中下行,二手住宅价格指数仍处于收缩区间。

数据来源:国家统计局,观点指数整理

数据来源:国家统计局,观点指数整理

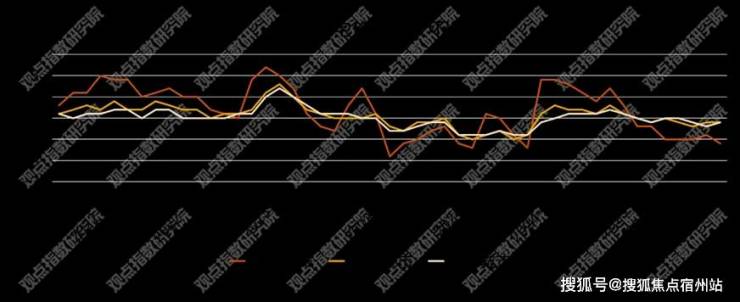

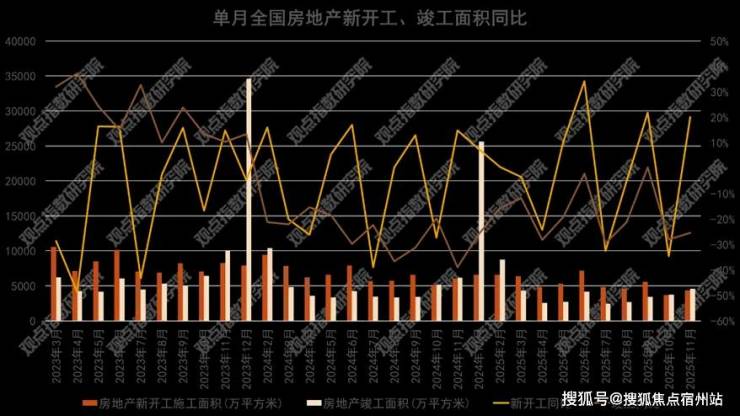

2025年房地产市场仍处于深度调整期,东部地区承压,而库存去化在政策下稳步推进。

库存去化取得积极进展,供给侧优化持续。截至11月末,商品房待售面积为75306万平方米,较10月末减少301万平方米,其中住宅待售面积减少284万平方米。值得注意的是,商品房库存已连续9个月减少。这表明在“控增量、优存量”等政策措施的作用下,供给端主动调整见效,库存压力正在逐步缓解,市场供求关系正向着平衡方向修复。

数据来源:国家统计局,观点指数整理

总体来看,2025年房地产市场在供给侧去库存方面取得了实质性进展,但需求侧的复苏基础并不牢固。东部核心城市的深度调整与年末单月销售走弱,预示着市场底部震荡时间可能拉长,未来企稳回升仍需更强有力的需求端政策托举。

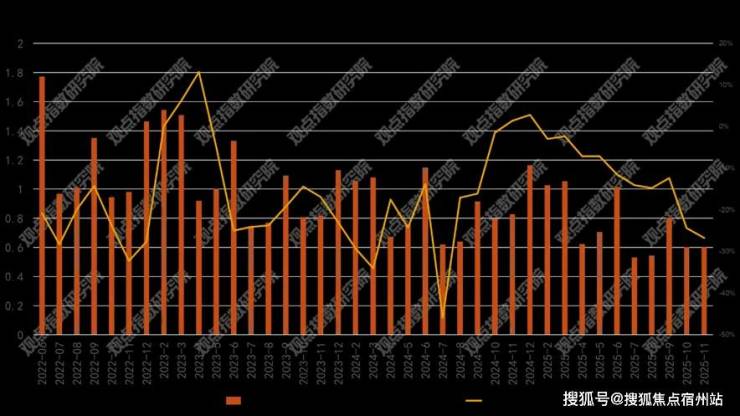

房地产开发投资承压,房企境外融资回温

在开发投资方面,全国房地产开发投资额累计达到78591亿元,同比下降15.9%。其中,住宅投资完成60432亿元,降幅达15.0%,与整体投资走势基本同步。

数据来源:国家统计局,观点指数整理

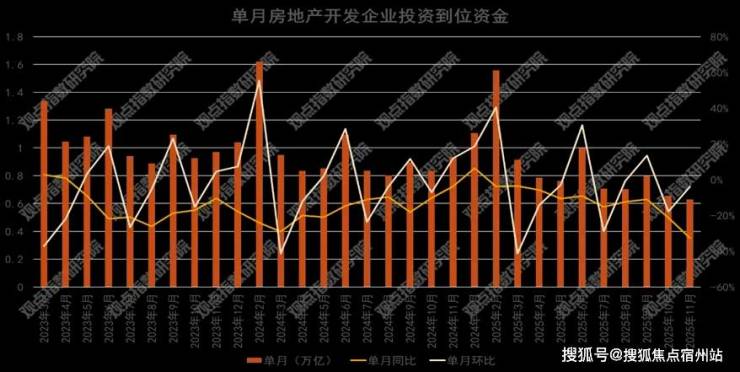

资金层面,1—11月房地产开发企业到位资金总额85145亿元,同比下降11.9%。具体来看,国内贷款降幅相对较窄(下降2.5%),利用外资下降24.6%,自筹资金下降11.9%,定金及预收款下降15.2%,个人按揭贷款下降15.1%。

销售回款(定金及预收款、按揭贷款)的下降与投资端的疲软形成负向反馈,融资与回款能力制约了投资与开工的修复。

数据来源:国家统计局,观点指数整理

观点指数观察到, 从总体规模来看,2025年11月地产债总发行量364.20亿元,同比减少20.09%;1-11月累计发行量4587.15亿元,同比减少7.49%。净融资规模45.63亿元,连续两月增加,环比来看,1、7、8、10、11月为正,其余为负。1-11月累计净融资规模为-378.87亿元。

境内融资成本持续走低,优质房企中期票据发行活跃。房地产企业融资活跃度持续攀升,融资成本持续下降。年内,多家行业头部房企集中发行债券,融资利率普遍降至约2%的水平,部分央国企发行的债券利率更突破2%的关口,达到更低水平。

境外融资市场回暖,房企通过多元化融资工具拓展融资渠道。华润置地39亿美元中期票据计划获香港联交所批准,于2025年11月10日后12个月内以仅面向专业投资者发行债务的方式上市,截止报告期末,已成功发行两笔票据:2028年到期的3亿美元票据,利率4.125%;2030年到期的43亿人民币票据,利率2.40%,展现国际资本对其信用资质的持续认可。

值得关注的是,当前房企除发债外,还逐步倾向于通过REITs、经营性物业贷、银团贷款等方式融资。

在REITs方面,已有不少房企取得进展。如今,华润置地、招商蛇口、大悦城、万科、首创城发和中国金茂等一众房企,均已成功推动REITs产品上市。

在经营性物业贷方面,同样有多家房企积极布局。招商蛇口于2025年上半年落地经营性物业贷款82亿元,同期保利发展经营物业贷款净增29亿元。

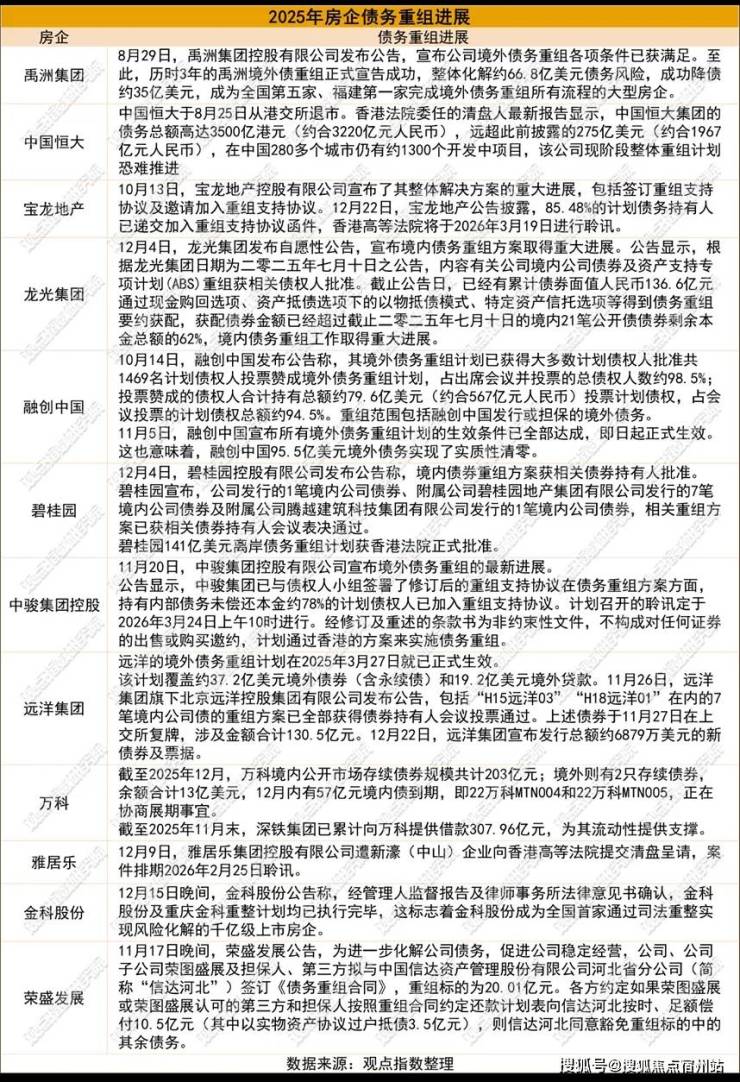

在债务进展方面,融创、远洋、时代中国、旭辉、佳兆业、禹洲地产、碧桂园等多家企业的债务重组获批或完成。

各企业通过不同路径实现债务风险化解,龙光219.6亿元境内债通过21笔债券重组议案,提供全额转换资产、抵债、回购及股票等灵活选项,体现债权人利益平衡的精细化设计;禹洲集团历时三年完成66.8亿美元重组,降债35亿美元,成福建首家完成全流程的房企。融创聚焦“债转股+股权稳定”,通过强制可转债实现债务削减;碧桂园通过控股股东承诺加强对债务重组的实质性支持。

整体来看,房企债务化解呈现"企业持续进展、创新工具迭代、司法重整应用"的多元特征,但部分企业仍面临方案表决压力与股东支持边际收紧的挑战。

土地观察

关键词:聚焦核心、“抱团”竞地

土地市场聚焦核心板块,央国企主导联合拿地

土地市场方面,2025年整体土地市场呈现热度回落,聚焦核心区域的特征。

从观点指数监测的一二三线住宅供应情况来看,自10月开始,成交面积环比上涨,截止11月份,从规模来看,一二三线城市住宅用地供应规模较上月大幅提升。

据观察,土地竞争的激烈程度主要集中在上海、北京、深圳、广州四个一线城市的核心地块;边缘板块多以底价成交,而竞买者主要看重城市的去化情况。此外,杭州、成都、武汉、西安、厦门等城市亦有不少地块被企业高溢价竞得。

数据来源:国家统计局,观点指数整理

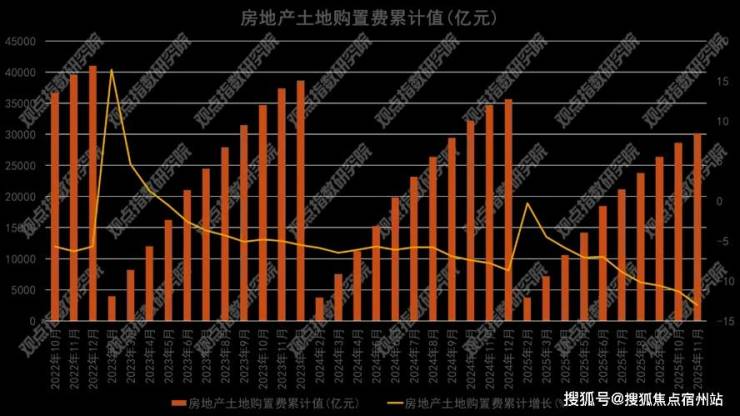

回顾土地的收入情况,1-11月房地产土地购置费用为30172.57亿元,同比下降13.0%。1-11月,全国政府性基金预算收入40274亿元,同比下降4.9%。分中央和地方看,中央政府性基金预算收入3938亿元,同比增长0.6%;地方政府性基金预算本级收入36336亿元,同比下降5.5%,财政部数据显示,1-11月国有土地使用权出让收入为29119亿元,同比下降10.7%。

数据来源:观点指数整理

从拿地销售比来看,2025年1-11月房企拿地销售比同比回升明显,其中全口径销售前三的保利发展控股、绿城中国、中海地产,今年前11月拿地销售比和上年相比分别回升5.90、6.30和25个百分点。

企业拿地方面,央国企是目前土地市场最主要的成员,包括、中海地产、华润置地、保利发展控股、招商蛇口、越秀地产等企业。另外,民企主要是滨江集团、邦泰集团,混改房企主要是绿城中国。

观点指数观察到,当前房企在拿地策略上倾向于联合行动,诸如中海地产、招商蛇口、中旅投资等头部央国企,凭借自身雄厚的资金和资源优势,以联合拿地或股权交易的方式,持续在上海等地的优质核心地块竞争中占据主导地位。

整体来看,强强联合的开发模式在行业深度调整的大背景下值得重点关注。一方面,它能够分散单个企业的投资风险;另一方面,也有利于整合各自的优势资源,合作开发既能确保项目品质,又能实现风险共担。未来,房企间的战略合作或会成为发展的新常态。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。